※本記事にはアフィリエイト広告を含みます。

「新NISAの証券会社、SBI・楽天・マネックスのどれを選べばいいの?」

40代会社員のあなた、こんな疑問を持っていませんか?

ねえパパ、新NISA始めたいけどSBI・楽天・マネックスってどう違うの?どこでも同じじゃないの?

持ってるカードで答えが変わるよ。楽天カード派は楽天証券、三井住友カード派はSBI証券、米国株を本気でやる人だけマネックス証券。私は5年使い比べてSBI証券をメインにしているよ。

パパの5つの悩み|証券会社選びで迷う5つの疑問

新NISAの証券会社選びで検索する人の悩みは、だいたい次の5つに集約されます。

- 悩み①:結局どこを選ぶのが正解?

- 悩み②:SBI vs 楽天の違いは?

- 悩み③:マネックスはどんな人向き?

- 悩み④:2社・3社併用はアリ?

- 悩み⑤:失敗しない選び方は?

この5つを順番に解いていけば、自分の最適解が必ず見つかる。3分判別フローも用意したから、最後まで読んでね。

先に覚える3つだけ|「手数料・取扱商品・ポイント還元」のゲーム

3つだけ?シンプルね。何を比べるの?

本当に大事なのは3軸だけ。これに自分の経済圏(楽天 or 三井住友 or その他)を足して微調整するイメージだよ。

覚える3つの軸

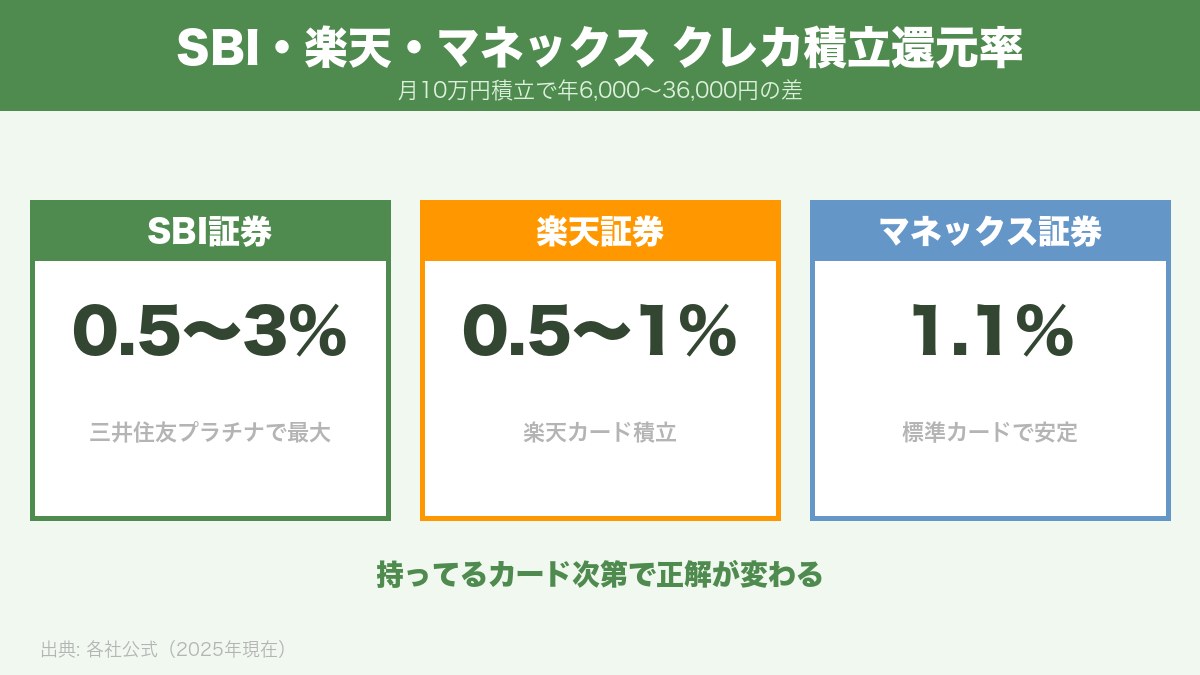

- 手数料:3社とも国内株・米国株・投資信託すべて無料水準(差はほぼなし)

- 取扱商品:SBI証券が業界最多/楽天・マネックスも十分/差はマニアック商品のみ

- ポイント還元:クレカ積立の還元率と投信保有ポイントの2層で勝負

3社の3軸スコア

| 軸 | SBI証券 | 楽天証券 | マネックス証券 |

|---|---|---|---|

| 手数料 | ★★★★★ | ★★★★★ | ★★★★★ |

| 取扱商品 | ★★★★★(業界最多) | ★★★★☆ | ★★★★☆ |

| ポイント還元(標準カード) | ★★★(0.5%) | ★★★★(0.5〜1%) | ★★★★(1.1%) |

| ポイント還元(ゴールド以上) | ★★★★(最大3%・2024年11月改定) | ★★★★(1%) | ★★★★(1.1%) |

| 経済圏 | 三井住友・Vポイント・SBI銀行 | 楽天経済圏フル活用 | マネックスポイント |

📌 例:年収550万円・40歳の田中さん(クレカ三井住友ゴールド所持)

SBI証券で月10万円積立 → 還元率1% → 年12,000円ポイント

20年で累計24万円のポイント獲得

パパの悩み①|結局どこを選ぶのが正解?

うちは楽天カード持ってるんだけど、SBIにすべき?楽天にすべき?

楽天カード+楽天市場をよく使うなら楽天証券一択。それ以外ならSBI証券が無難。判別軸は次の通りだよ。

経済圏別おすすめ

| 経済圏 | カード | おすすめ証券会社 |

|---|---|---|

| 楽天経済圏 | 楽天カード/楽天プレミアム | 楽天証券 |

| 三井住友経済圏 | 三井住友カード(ゴールドNL以上) | SBI証券 |

| マネックス経済圏 | マネックスカード | マネックス証券 |

| 無所属 | 未保有 | SBI証券(業界最多商品で安心) |

📌 例:年収700万円・楽天カード持ちの佐藤さん(45歳)

楽天証券+楽天カード積立 0.5%還元

→ 月10万円積立で年6,000円+楽天市場SPU連動でさらにポイントアップ

パパの悩み②|SBI vs 楽天の違いは?

具体的に何が違うの?

主要4項目で違いを表にしたよ。

SBI vs 楽天 詳細比較

| 項目 | SBI証券 | 楽天証券 |

|---|---|---|

| クレカ積立還元率(標準) | 三井住友カード 0.5% | 楽天カード 0.5〜1% |

| クレカ積立還元率(ゴールド) | 三井住友ゴールド 1% | 楽天プレミアム 1% |

| クレカ積立還元率(プラチナ) | 三井住友プラチナプリファード 最大3% | — |

| 取扱投資信託 | 業界最多 約2,800本 | 約2,600本 |

| 米国株 | 約6,000銘柄 | 約5,000銘柄 |

| iDeCo取扱 | 業界最多水準 | 充実 |

| 銀行連携 | 住信SBIネット銀行 | 楽天銀行(マネーブリッジ) |

| ポイント連携 | Vポイント・Pontaなど5種 | 楽天ポイント |

| NISA口座開設後の変更 | 1年に1回可能 | 1年に1回可能 |

私(パパFP)が5年使った結論

📌 パパFPの実体験(2020〜2025)

・楽天証券で2020年スタート → 2022年にSBI証券に追加開設

・現在はSBI証券をメイン(三井住友ゴールドNLで1%還元)

・楽天証券は旧NISA分をホールド継続

→ 「持ってるカード次第」が結論

パパの悩み③|マネックスはどんな人向き?

マネックスってあまり聞かないけど、どんな人向きなの?

米国株に強い証券会社。銘柄分析ツール「銘柄スカウター」が無料で使えるのが最大の強みなんだ。

マネックスの強み3つ

- 銘柄スカウター:米国株の業績・財務を10年分グラフ化(業界唯一無料)

- マネックスカード積立 1.1%(ゴールド不要で標準1.1%還元)

- 米国株時間外取引:3社中マネックスのみ対応

マネックスが合う人

📌 例:高橋さん(42歳・米国個別株を勉強したい)

マネックス証券+銘柄スカウター → 米国株分析が無料でできる

→ 米国株重視ならマネックスが選択肢に入る

マネックスが不向きな人

40代会社員でインデックス投資中心の人は、SBI or 楽天で十分。マネックスの強みは個別株分析にあるため、インデックス1本派には宝の持ち腐れになります。

パパの悩み④|2社・3社併用はアリ?

3社とも口座開けるなら、全部使えばよくない?

NISAは1社のみ。特定口座は併用OKだけど、管理が面倒だから1社集中がオススメ。

併用パターンと注意点

| パターン | NISA | 特定口座 | メリット/デメリット |

|---|---|---|---|

| 1社集中 | SBI or 楽天 | 同社 | 管理シンプル / 機能制限あり |

| NISA+特定別社 | 1社 | 別社 | 機能・銘柄補完 / 確定申告が複雑 |

| 3社併用 | 1社 | 2社 | 全機能アクセス / 管理コスト大 |

📌 例:山田さん(46歳・経験者)

SBI証券:NISA+メイン特定口座(インデックス投信)

マネックス証券:特定口座(米国個別株・銘柄スカウター活用)

→ 用途で使い分け。ただし初心者は1社集中推奨

パパの悩み⑤|失敗しない選び方

選ぶときに失敗するパターンって何?

3つだけ覚えておけばOK。事前に知っていれば全部避けられるよ。

失敗パターン①|銀行のNISAを選ぶ

📌 例:給与振込銀行の窓口でNISA契約した鈴木さん(48歳)

取扱商品 約20本(ネット証券は2,000本超)

信託報酬1.5%の高コスト商品を勧められる → 20年で数百万円の機会損失

対策:必ずネット証券(SBI・楽天・マネックス)から選ぶ。

失敗パターン②|高還元に釣られて経済圏が合わない

「三井住友プラチナプリファードで3%(2024年11月改定)還元!」(※2024年11月改定で最大3%に変更)に釣られて入会したが、年会費33,000円を還元で回収できず損する例があります。月10万円積立で年最大3.6万円還元(2024年11月改定後)。10万円フル積立できる人だけ意味があります。

失敗パターン③|NISA口座を頻繁に変更する

NISA口座は1年に1回しか変更できず、変更年は新規買付ができません。頻繁な変更は実質的に積立を止めるのと同じ。最初に決めた1社で長く続けるのが鉄則です。

つまり、最初に決めた1社で長く続けるのが大事?

その通り。「持ってるカード」と「経済圏」で決めて、20年積み立てるだけ。これがシンプルな正解だよ。

あなたの最適解は?|3分判別フロー

実際に答えてみよう。3問だけだから付き合って

3問だけならやってみる

Q1|よく使うクレカは?

- A. 楽天カード(または楽天市場ヘビーユーザー)

- B. 三井住友カード(NL/ゴールドNL/プラチナ)

- C. マネックスカード or どれも持っていない

Q2|投資スタイルは?

- A. インデックス投信1本でシンプルに

- B. 米国個別株も検討したい

Q3|月の積立額は?

- A. 月3万円以下

- B. 月5万〜10万円

- C. 月10万円フル活用

4分岐の結論

| 分岐 | 条件 | おすすめ |

|---|---|---|

| α | Q1=A | 楽天証券+楽天カード |

| β | Q1=B & Q3=A〜B | SBI証券+三井住友ゴールドNL |

| γ | Q1=B & Q3=C | SBI証券+三井住友プラチナプリファード(最大3%・2024年11月改定) |

| δ | Q2=B or Q1=C | マネックス証券(or SBIメイン+マネックスサブ) |

9割の40代会社員はαかβに該当する。持ってるカードで決まるのが本質だよ。

結論|3行でわかる「あなたがやるべきこと」

あなたがやるべきこと

- 楽天経済圏の人

→ 楽天証券+楽天カード積立。楽天市場SPUとセットで価値最大化。 - 三井住友カード持ち / 経済圏フリーの人

→ SBI証券+三井住友ゴールドNL。業界最多商品+1%還元の鉄板。 - 米国株重視 / マネックスカード持ち

→ マネックス証券。銘柄スカウターで米国株分析を強化。

40代の今やることは1つだけ

✅ 持ってるカードを確認+3社のうち1社で口座開設+月1万円から自動積立

これさえできれば、複利の力が15〜20年で味方になります。

口座開設は最短1週間。今日カードを確認して、明日申し込めば来週から積立できる。これが今日の宿題だよ。

よくある質問(FAQ)

Q|口座開設に費用はかかる?

3社とも無料。口座維持手数料も無料。投資をしなくても損しないので、迷ったら開設しておくのがオススメ。

Q|後から証券会社を変更できる?

NISAは1年に1回変更可能。ただし変更年は買付できないので、できるだけ最初に決めて続けるのが理想。

Q|SBI銀行・楽天銀行の口座も必要?

必須ではないが、銀行連携で金利アップ&即時入出金になるのでセット開設がおすすめ。

Q|iDeCoはどこがいい?

iDeCoもSBI or 楽天が無難。手数料最安水準+商品豊富。詳細は別記事「iDeCo会社員加入手続き」へ。

Q|既に銀行のNISAをやっている。乗り換えは必要?

翌年からネット証券に変更を強く推奨。年単位で変更可能、手続きは1〜2週間で完了する。

まとめ|5つの悩みへの答えと3アクション

5つの悩みへの答え

| 悩み | 答え |

|---|---|

| ①どこを選ぶ? | 9割はSBI or 楽天。経済圏で決まる |

| ②SBI vs 楽天? | SBI=最多商品+ゴールド還元、楽天=楽天経済圏で価値最大化 |

| ③マネックスは? | 米国株重視 or マネックスカード持ち向け |

| ④併用は? | NISAは1社のみ。特定口座は併用OKだが管理コスト大 |

| ⑤失敗回避? | 銀行NISA・年会費負け・頻繁な変更を避ける |

40代の今からやる3つのアクション

- ✅ アクション①:持っているクレジットカードを確認

- ✅ アクション②:3社のうち1社で口座開設(最短1週間)

- ✅ アクション③:月1万円から自動積立を設定(クレカ積立で還元アップ)

最後に1つだけ。「選ぶこと」より「始めること」が大事。今日の3アクション、ぜひやってみてね。

関連記事

- SBI証券と楽天証券を5年使い比べた結論

- SBI証券の口座開設を4ステップで解説

- 新NISAの始め方|40代パパが今知る5つのこと

- eMAXIS Slim オルカン vs S&P500

- 5年積立した40代FPの実績公開

証券会社は、どこが一番かを探すより、「決めて、口座を開く」ことのほうが結果を左右します。

比較サイトを何度も見比べて、結局どこにも申し込めなかった——その気持ち、よく分かります。

実は私自身、『もっと条件のいいところがあるはず』と探し続けて、肝心の投資を何年も始められずにいた側の人間でした。

変わったのは、大手3社ならどこでも十分だと割り切って、一社で口座を開いたときです。完璧な選択より、始める決断のほうが大事だと気づきました。

『あの時、口座を開いておいてよかった』と思える——そんなお父さん・お母さんが1人でも増えてほしいのです。

この記事を閉じたら、3社のうち『なんとなく合いそうな1社』を、今日決めてしまってください。

あなたとご家族が、お金の不安から自由になりますように。それがこのブログを書き続けている、たった一つの理由です。

このブログを書いている、たったひとつの理由

私がこのブログを書き続けている理由は、ひとつだけです。

この記事を読んでくださったあなたが、明日、ほんの少しでも一歩前へ踏み出してくれること。

3社の手数料一覧ページを並べて開く。自分のメインカードがクレカ積立に使えるか調べる。口座開設フォームを1つだけブックマークする。たった3分でいいんです。

証券会社選びは「クレカ還元×投信ラインアップ」の2軸でほぼ決まります。3社比較は今日3分で終わらせてください。派手じゃなくていい、早くなくていい。でも、今日、ひとつだけ。同世代の40代サラリーマンとして、それを願って書いています。

免責事項:本記事の還元率・取扱商品数は執筆時点の情報です。各社の条件は変動するため、最新情報は公式サイトでご確認ください。投資助言ではありません。個別の家計診断はFP・税理士等の専門家にご相談ください。アフィリエイト広告を含みます。

出典・参考資料

本記事の制度解説は、以下の公的機関の一次情報を参照しています。最新の制度詳細は各リンク先でご確認ください。

- 金融庁「NISA特設ウェブサイト」

https://www.fsa.go.jp/policy/nisa2/ - 金融庁「NISAを知る(新NISA制度の概要)」

https://www.fsa.go.jp/policy/nisa2/about/index.html - 国税庁「タックスアンサー No.1535「NISA制度」」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1535.htm

※本記事は四半期ごとに最新情報で更新しています。次回更新予定:2026年8月。

コメント