※本記事にはアフィリエイト広告を含みます。

「iDeCoの加入手続き、難しそうで踏み出せない…」

40代会社員のあなた、こんな疑問を持っていませんか?

ねえパパ、iDeCo始めたいんだけど、会社に書類もらう必要があるって聞いて面倒で…

会社員のiDeCo加入は事業主証明書という書類を人事からもらうだけ。SBIか楽天で口座開設して月額を決めれば約2か月で完了するよ。難しそうに見えて、実はNISAより手続きが少し多いだけ。一度やれば一生使える制度だから今からやろう。

パパの5つの悩み|iDeCo加入で迷う5つの疑問

iDeCo会社員加入で検索する人の悩みは、だいたい次の5つに集約されます。

- 悩み①:事前準備は何が必要?

- 悩み②:事業主証明書って何?取得方法は?

- 悩み③:運営機関(証券会社)の選び方は?

- 悩み④:申込から開始までの流れは?

- 悩み⑤:失敗しないための注意点は?

この5つを順番に解いていけば、自分の最適解が必ず見つかる。3分判別フローも用意したから、最後まで読んでね。

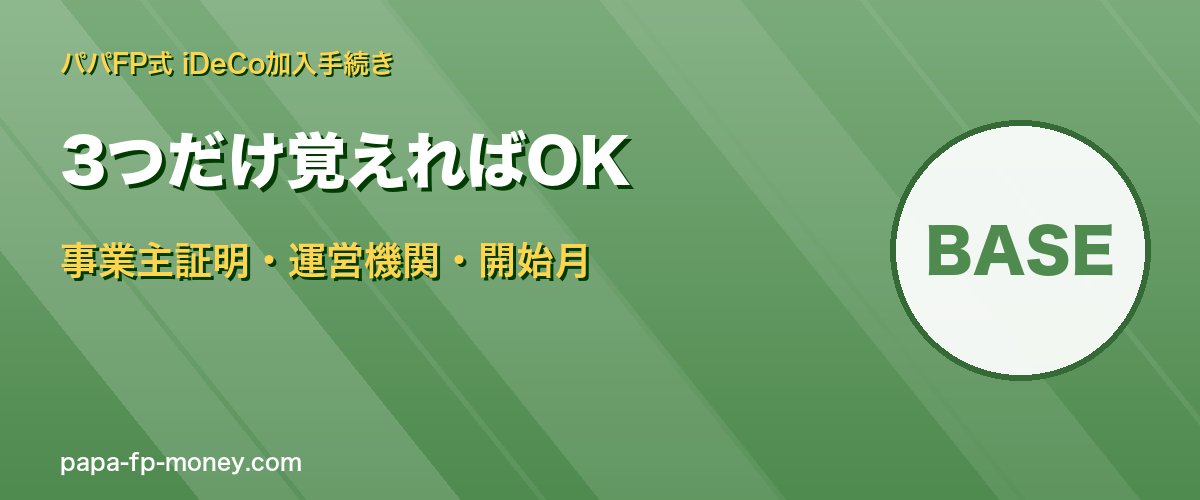

先に覚える3つだけ|「事業主証明・運営機関・開始月」のゲーム

3つだけ?シンプルね。何を準備するの?

本当に大事なのは3軸だけ。これさえ押さえれば2か月で迷わず開始できるよ。

覚える3つの軸

- 事業主証明:人事・総務から事業主証明書をもらう(取得1〜2週間)

- 運営機関:SBI証券か楽天証券で口座開設(手数料最安水準)

- 開始月:申込から約2か月後から積立スタート

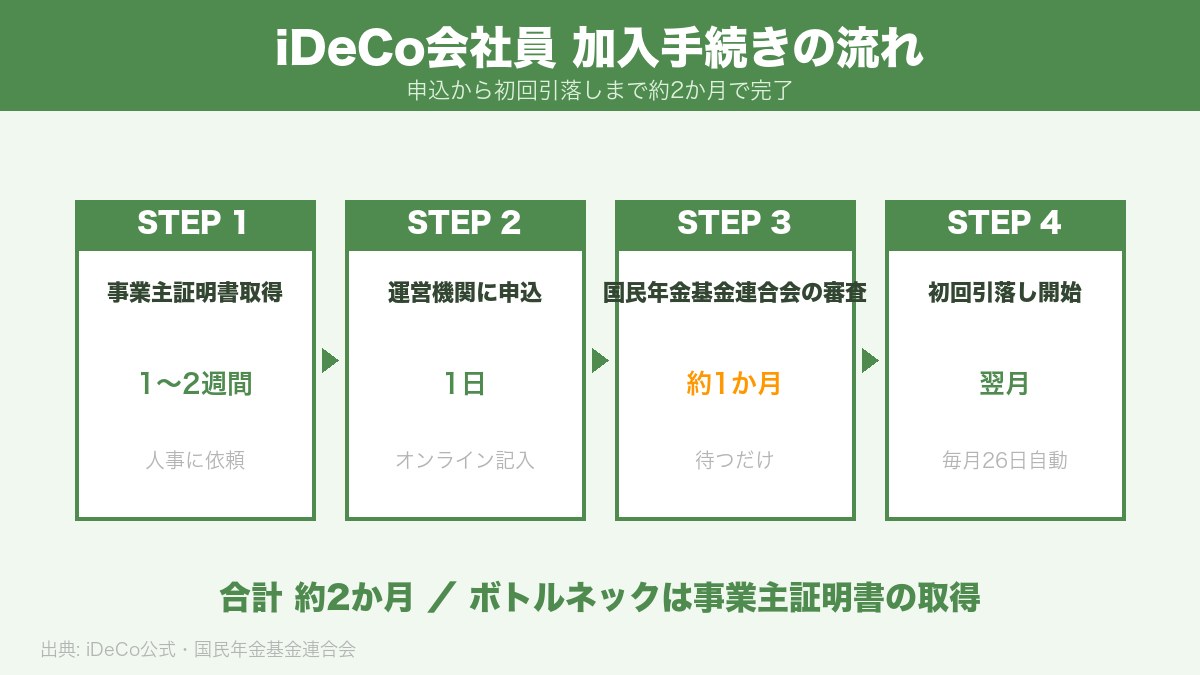

手続きの所要期間

| ステップ | 所要期間 | 誰がやる |

|---|---|---|

| ①事業主証明書の取得 | 1〜2週間 | 人事・総務(依頼) |

| ②運営機関への申込 | 1日(オンライン) | 本人 |

| ③国民年金基金連合会の審査 | 約1か月 | 連合会(待つだけ) |

| ④初回引落し開始 | 翌月以降 | 自動 |

| 合計 | 約2か月 | — |

📌 例:田中さん(40歳)の加入タイムライン

4月1日:人事に事業主証明書を依頼

4月10日:証明書受領→SBI証券で申込

5月中旬:審査完了通知

6月:初回引落しでiDeCoスタート

パパの悩み①|事前準備は何が必要?

準備するものは何?

3点だけでOK。マイナンバーカードがあれば本人確認は1枚で済むよ。

必要な3点セット

| 必要なもの | 用途 | 取得方法 |

|---|---|---|

| 基礎年金番号 | iDeCo申込時の必須情報 | 年金手帳・ねんきんネット・給与明細 |

| 本人確認書類 | 運営機関での身元確認 | マイナンバーカード推奨 |

| 銀行口座(引落し用) | 毎月の掛金引落し | 給与振込口座でOK |

基礎年金番号の確認方法

- 年金手帳:表紙下部に10桁の番号

- ねんきんネット:マイナポータル経由でログイン

- 給与明細:会社によっては記載されている

- 会社の人事:問い合わせれば教えてもらえる

あると便利なもの(任意)

- マイナンバーカード:本人確認+税務処理がスムーズ

- 給与明細:年収の把握+勤務先の年金制度確認

- 就業規則:企業年金の有無を確認できる

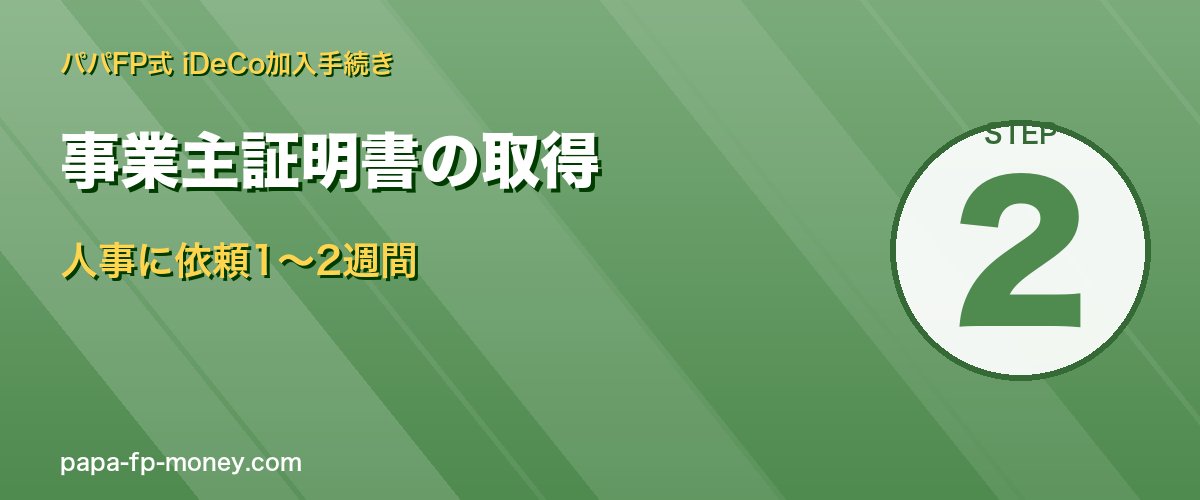

パパの悩み②|事業主証明書って何?取得方法は?

事業主証明書って、会社にバレない?

会社にはiDeCo加入の事実は伝わるけど、不利益はないので心配無用。むしろ給与天引きや年末調整で会社の協力が必要だから、堂々と依頼しよう。

事業主証明書に書かれること

- 勤務先の名称・住所

- 勤務先の年金制度の種類(企業型DC・確定給付年金等)

- 本人の入社年月日・基礎年金番号

- 勤務先からの実印(社印)

取得手順

- 運営機関(SBI/楽天)からiDeCoキットを取り寄せ(または公式サイトでダウンロード)

- キット内の「事業主証明書」を取り出す

- 人事・総務に「iDeCoの事業主証明書をお願いします」と依頼

- 1〜2週間後、社印付きで返却される

📌 例:佐藤さん(45歳)の事業主証明書取得

4月1日:人事にメールで依頼「iDeCoに加入したいので事業主証明書を発行してください」

4月3日:書類受け取り

4月10日:人事から社印付きで返却 → SBI申込へ

→ 取得は10日で完了(早い会社で1週間)

人事・総務に伝えるテンプレ

「お疲れ様です。iDeCo(個人型確定拠出年金)に加入したく、事業主証明書の発行をお願いします。提出先:SBI証券(or 楽天証券)。書類は本日(または別途)お渡しします。発行までの目安期間を教えていただけますでしょうか。」

パパの悩み③|運営機関(証券会社)の選び方

銀行のiDeCoでも始められるよね?

銀行は取扱商品が少なく、運営手数料が高いので40代の長期運用には不利。必ずネット証券(SBI or 楽天)を選ぼう。

運営機関の比較

| 項目 | SBI証券 | 楽天証券 | 銀行 |

|---|---|---|---|

| 運営手数料 | 0円(最安水準) | 0円(最安水準) | 月300〜400円 |

| 取扱投信 | 業界最多 約40本 | 約30本 | 5〜10本 |

| eMAXIS Slim 全世界 | ○ | ○ | ×(多くは取扱なし) |

| 40代向き度 | ★★★★★ | ★★★★★ | ★★(不利) |

SBI証券・楽天証券の選び方

📌 選び方の目安

・楽天カード派・楽天市場ヘビーユーザー → 楽天証券

・三井住友カード派・経済圏フリー → SBI証券

・既にNISAを開設済 → 同じ証券会社で揃えるのが管理楽

詳細な比較はSBI証券と楽天証券 どっちがいい?を参照。

パパの悩み④|申込から開始までの流れ

具体的にどう進めるの?

4ステップで完了する。順を追って解説するね。

ステップ①|資料請求(1日)

SBI証券・楽天証券の公式サイトで「iDeCoの資料請求」をクリック。住所等を入力すると数日後に書類一式が届きます。

ステップ②|書類記入+事業主証明書取得(1〜2週間)

- 本人記入:個人型年金加入申出書・確認書・預金口座振替依頼書

- 勤務先記入:事業主証明書(人事に依頼)

- 毎月の掛金額を決める(会社員 月2.3万円が上限・現状)

ステップ③|書類送付・審査(約1か月)

記入済み書類一式を運営機関に送付。国民年金基金連合会が約1か月かけて審査します。

ステップ④|初回引落し(翌月)

審査完了の翌月から毎月26日に銀行口座から引落しが始まります。商品の選択は引落し前にWebで設定。

📌 例:高橋さん(42歳)の手続きスケジュール

4/1:SBIで資料請求

4/3:書類到着→人事に事業主証明書依頼

4/15:書類完成→SBIへ送付

5/中旬:審査完了通知

6/26:初回引落し開始(実質2か月)

パパの悩み⑤|失敗しないための注意点

失敗パターンって?

3つだけ覚えておけばOK。事前に知っていれば全部避けられるよ。

失敗パターン①|銀行のiDeCoを選ぶ

📌 例:給与振込銀行のiDeCoを契約した鈴木さん

運営手数料 月400円 → 年4,800円

20年で累計9.6万円の手数料負担

→ ネット証券なら手数料ゼロで節約可能

対策:必ずSBI証券か楽天証券から選ぶ。

失敗パターン②|60歳まで引出せないことを忘れる

iDeCoは原則60歳まで引出不可。教育費・住宅費が必要な40代は、生活防衛費+NISAを確保した残りで月額を決めるのが鉄則です。

失敗パターン③|商品選びで定期預金にしてしまう

「リスクが怖い」と定期預金を選ぶと、運用益はほぼゼロ+手数料負けするケースも。40代の長期運用ならeMAXIS Slim 全世界株式等のインデックス投信が王道です。

つまりSBI/楽天で口座開設+NISAより低めの月額+オルカンでOK?

その通り。「ネット証券+オルカン1本+無理ない月額」。これだけ守れば失敗ゼロだよ。

あなたの最適解は?|3分判別フロー

実際に答えてみよう。3問だけだから付き合って

3問だけならやってみる

Q1|既にNISAをやっている?

- A. はい(SBI or 楽天で)

- B. いいえ

Q2|勤務先の年金制度は確認済み?

- A. 確認済み(企業年金なし)

- B. 確認済み(企業型DC等あり)

- C. まだ確認していない

Q3|月の予算は?

- A. 月1万円以下

- B. 月2.3万円フル

3分岐の結論

| 分岐 | 条件 | 戦略 |

|---|---|---|

| α 標準型 | Q1=A & Q2=A | NISAと同じ証券会社で月2.3万円フル |

| β 慎重型 | Q3=A or Q2=B | 月1万円から開始+勤務先年金制度確認 |

| γ 準備型 | Q1=B & Q2=C | NISA口座開設+年金制度確認から |

9割の40代会社員はα or β。γの人は先にNISAから始めるのがオススメだよ。

結論|3行でわかる「あなたがやるべきこと」

あなたがやるべきこと

- NISA経験者の人

→ 同じ証券会社(SBI or 楽天)で資料請求+人事に事業主証明書を依頼。 - 慎重派の人

→ 月1万円から始める+オルカン1本でシンプルに。 - 初心者の人

→ 先にNISAで投資に慣れる→1〜2年後にiDeCo追加。

40代の今やることは1つだけ

✅ 勤務先の年金制度を人事に確認+SBI証券か楽天証券で資料請求

これさえやれば、2か月後にはiDeCoが動き始めます。

「事業主証明書を恐れず人事に依頼」が最大のハードル。これが今日の宿題だよ。

よくある質問(FAQ)

Q|事業主証明書って依頼して嫌な顔されない?

iDeCoは国の制度。会社が認めない理由はない。発行は法令で義務付けられているから、堂々と依頼してOK。

Q|途中で運営機関を変えられる?

変更は可能。ただし移管手数料4,400円+商品売却+再買付が発生。最初に決めた1社で続けるのが理想。

Q|転職したらどうなる?

運営機関はそのまま継続。ただし新勤務先の事業主証明書を取り直して提出する必要がある(6ヶ月以内)。

Q|どの商品を選べばいい?

40代ならeMAXIS Slim 全世界株式またはS&P500の1本でOK。詳細はオルカン vs S&P500へ。

Q|2026年12月の改正には対応する?

既に加入していれば増額申請するだけ。月2.3万→月6.2万に増額可能。詳細はiDeCo月6.2万円改正へ。

まとめ|5つの悩みへの答えと3アクション

5つの悩みへの答え

| 悩み | 答え |

|---|---|

| ①事前準備? | 基礎年金番号+本人確認+銀行口座の3点 |

| ②事業主証明書? | 人事に依頼1〜2週間。法令義務だから堂々と |

| ③運営機関? | SBI or 楽天の二択。銀行は不利 |

| ④申込から開始? | 4ステップ・約2か月で初回引落し |

| ⑤注意点? | 銀行NISA回避・60歳まで引出不可・定期預金回避 |

40代の今からやる3つのアクション

- ✅ アクション①:勤務先の年金制度を人事・総務に確認

- ✅ アクション②:SBI証券か楽天証券で資料請求

- ✅ アクション③:書類到着後、人事に事業主証明書を依頼

最後に1つだけ。「申込は2か月かかるから、今日動く」。今日の3アクション、ぜひやってみてね。

関連記事

- iDeCo月6.2万円改正|40代パパが今知る5つのこと

- iDeCoのもらい方で損する人・得する人

- iDeCoとNISA 結局どっちが得?

- SBI証券と楽天証券 どっちがいい?

- eMAXIS Slim オルカン vs S&P500

iDeCoの加入手続きは、「複雑そう」の正体さえ分かれば、実は一度きりの作業で終わります。

書類が多そうで、申込の入り口で止まってしまう——その気持ち、よく分かります。

実は私自身、手続きの面倒さを理由に、節税できる制度を何年も先送りしていた側の人間でした。

変わったのは、ステップを分解して一つずつ進めたら、思ったより呆気なく終わったときです。面倒の多くは『全体が見えない不安』だと分かりました。

『将来への仕送り』を自動化できた安心を持てる——そんなお父さん・お母さんが1人でも増えてほしいのです。

この記事を閉じたら、まず勤務先に『事業主証明書』をもらえるか確認するところから始めてみてください。

あなたとご家族が、お金の不安から自由になりますように。それがこのブログを書き続けている、たった一つの理由です。

このブログを書いている、たったひとつの理由

私がこのブログを書き続けている理由は、ひとつだけです。

この記事を読んでくださったあなたが、明日、ほんの少しでも一歩前へ踏み出してくれること。

会社の人事に「企業年金規約のコピーください」と1通メールする。SBI/楽天iDeCoの資料請求ボタンを押す。月の拠出額を電卓で出す。たった3分でいいんです。

iDeCoは「会社員ほど節税効果が大きい」制度。手続きの面倒さを越えた人だけが、20年後の差を手にします。派手じゃなくていい、早くなくていい。でも、今日、ひとつだけ。同世代の40代サラリーマンとして、それを願って書いています。

免責事項:本記事の手続き期間・必要書類は執筆時点の情報です。iDeCoの制度は改正されることがあるため、最新情報は運営機関の公式サイトでご確認ください。投資助言ではありません。個別の家計診断はFP・税理士等の専門家にご相談ください。アフィリエイト広告を含みます。

出典・参考資料

本記事の制度解説は、以下の公的機関の一次情報を参照しています。最新の制度詳細は各リンク先でご確認ください。

- 国民年金基金連合会「iDeCo公式サイト」

https://www.ideco-koushiki.jp/ - 国税庁「タックスアンサー No.1135「小規模企業共済等掛金控除(iDeCo)」」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1135.htm - 国税庁「タックスアンサー No.1420「退職金を受け取ったとき(退職所得・iDeCo一時金)」」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1420.htm

※本記事は四半期ごとに最新情報で更新しています。次回更新予定:2026年8月。

コメント