※本記事にはアフィリエイト広告を含みます。

「iDeCo、60歳になったらもらえるけど、もらい方で税金が大きく変わるって本当?」

40代会社員のあなた、こんな疑問を持っていませんか?

ねえパパ、iDeCoって受け取るときに税金がかかるって本当?退職金と一緒にもらったらどうなるの?

実はもらい方を間違えると、税金で70万円以上損する人がいるんだ。正解は会社の退職金が1,500万円より多いか少ないかで変わるよ。

パパの5つの悩み|iDeCo出口で迷う5つの疑問

iDeCoの「もらい方」で迷う疑問は、だいたい次の5つに集約されます。

- 悩み①:もらい方は何種類ある?「いっぺん」「コツコツ」どっちが得?

- 悩み②:なぜ退職金とiDeCoを同じ年にもらうと損するの?

- 悩み③:2025年に変わった「10年あけるルール」って何?

- 悩み④:自分は得する側?損する側?どう判別する?

- 悩み⑤:40代の今から何をやればいい?

この5つを順番に解いていけば、自分の最適解が必ず見つかる。3分判別フローも用意したから、最後まで読んでね。

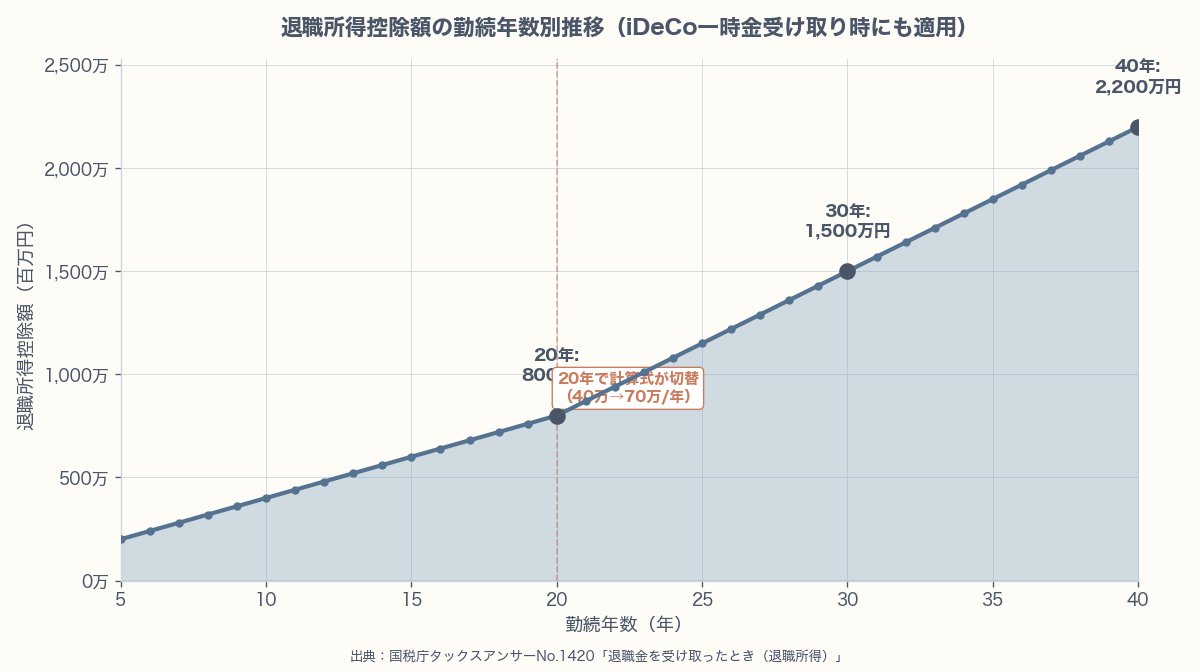

📊 このグラフで見るべきポイント:勤続年数で「税金タダの上限」がどれくらい大きくなるか確認しましょう。これが出口戦略の核心です。

💡 このグラフで覚えること:勤続30年なら1,500万円までは税金タダ。これが出口戦略の核心となる「上限」の数字です。

先に覚える6つだけ|iDeCoは「上限」のゲーム

iDeCoの話、難しい言葉が多くてついていけないんだけど…

大丈夫、本当に大事なのは6個のルールだけ。これさえ覚えれば全部つながるよ。

覚える6つのルール

- 国は「ここまでなら税金タダ」という上限を決めている

- 上限の大きさは勤続年数で決まる(30年=1,500万円/40年=2,200万円)

- 上限を超えた分だけ税金がかかる(しかも超えた分の半分だけが対象)

- 退職金とiDeCoを同じ年にもらうと、上限は1回ぶんしか使えない

- 受け取り年を10年ずらすと、上限がもう1回ぶん使える

- 分割でもらう人は、別の上限(年110万円)も使える

全部税金タダにする方法あるの?

あるよ。例えば退職金を60歳・iDeCoを70歳に分けてもらえば、勤続40年なら最大2,300万円まで税金ゼロにできるんだ。

パパの悩み①|「いっぺんにもらう」「コツコツもらう」どっちが得?

ねえパパ、iDeCoのもらい方ってそんなに種類があるの?なんで一気にもらわないの?

実はもらい方を間違えると、税金で70万円以上も損することがあるんだ。正解は会社の退職金が1,500万円より多いか少ないかで変わるんだよ。

① いっぺんにもらう(一括)

60歳になったら全額まとめて受け取る方法です。

退職金が1,500万円以下の会社員(勤続30年の目安)は、これが一番得することが多いよ。

なぜ得?

会社の退職金には「税金がかからない上限」があります。勤続30年なら1,500万円まで税金ゼロ。退職金が少なめなら、iDeCoを足しても上限内に収まる→まるごと税金ゼロで受け取れるからです。

📌 例:勤続30年・退職金1,000万円・iDeCo 300万円の田中さん

合計1,300万円 < 上限1,500万円 → 税金ゼロで受け取れる

② コツコツもらう(分割)

5〜20年に分けて毎年少しずつ受け取る方法です。

なぜ選ぶ人がいる?

分割でもらう人だけが使える、もう1つの上限があるからです。それが「公的年金等控除」。65歳以上なら年110万円まで税金ゼロ。

え、もう1つ別の上限があるの?

そう、これは60歳以降の年金や分割iDeCoにだけ使える特別な上限。ただし国の年金が年110万円を超える人は、すぐ上限を突破しちゃうから注意が必要だよ。

📌 例:iDeCo 800万円を10年分割でもらう佐藤さん

年80万円 < 控除110万円 → 毎年の受け取り分も税金ゼロ

③ 半分ずつもらう(半々)

一括と分割を組み合わせる方法です。

これがいわゆる最強パターン。退職金の上限1,500万円と、分割の上限年110万円を両方使えるから、手取りが最大になる人が多いんだ。

📌 例:退職金1,500万円 + iDeCo 800万円の鈴木さん

退職金1,500万円を一括 → 控除1,500万円ぴったりで税金ゼロ

iDeCo 800万円を10年分割 → 年80万円<控除110万円で税金ゼロ

→ 合計2,300万円すべて税金ゼロで受け取れる

ただし金融機関によっては対応していない場合があるので、加入先に確認が必要です。

どれを選ぶかは何で決まる?

決め手は3つです。

- 会社の退職金は1,500万円より多いか少ないか(勤続30年目安)

- 勤続年数(20年・30年・40年)と iDeCo加入期間のバランス

- 60歳以降に働く予定があるか(年金額が年110万円の上限に影響)

うちはどっちのタイプか、すぐ分かるの?

悩み④で「3つの質問」を用意してあるから、答えるだけで自分のタイプが分かるよ。

受け取りはいつ始める?

60歳から75歳までの間(最長15年)で自分で選べます。

遅らせるほど運用期間が延びるメリットがある一方、株価が下がるリスクも上がります。

なぜリスクが上がる?

60歳近くまで株式中心で運用したまま暴落が来ると、せっかくの資産が3割〜5割減ることも。受け取り2〜3年前から少しずつ現金や債券に切り替えるのが一般的な対策です。

パパの悩み②|なぜ退職金とiDeCoを同じ年にもらうと損するの?

同じ年にもらっちゃダメなの?

同じ年だと国は1人分の上限としてまとめて見る。だから上限を超えた分は税金がかかっちゃうんだ。

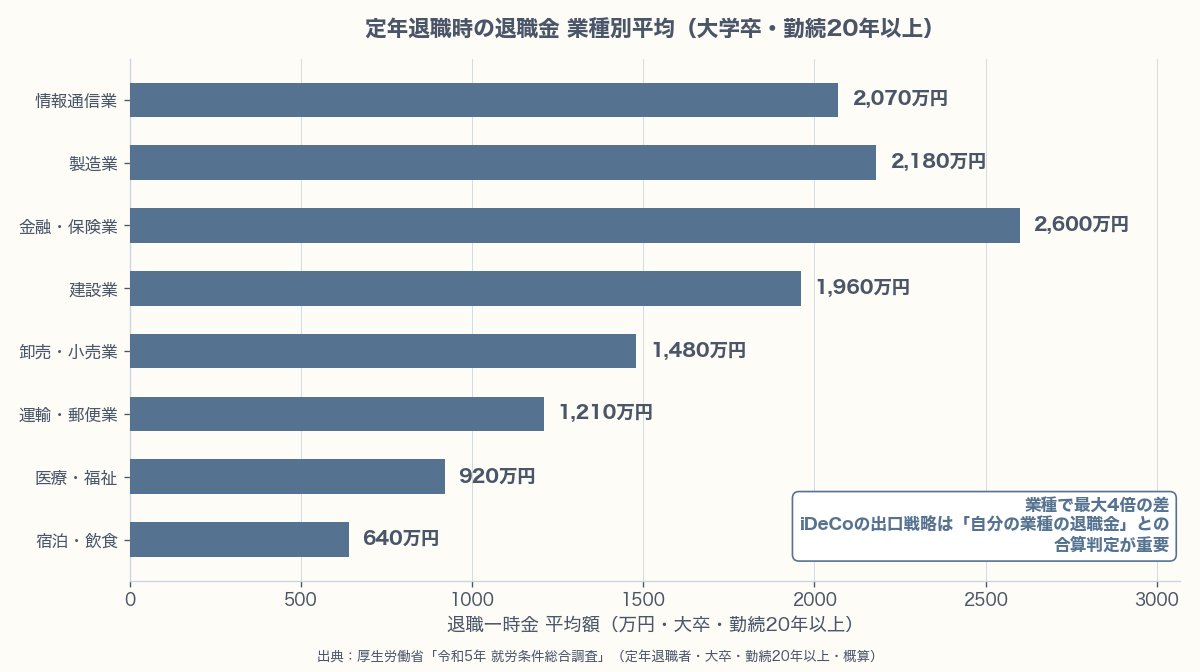

まず自分の業種の退職金を知る

📊 このグラフで見るべきポイント:自分の業種の退職金がだいたいいくらか把握しておくと判断精度が上がります。

| 業種 | 退職金の目安 |

|---|---|

| 金融・保険業 | 約2,600万円 |

| 情報通信業 | 約2,200万円 |

| 製造業 | 約2,000万円 |

| 建設業 | 約1,900万円 |

| 卸売・小売業 | 約1,200万円 |

| 宿泊・飲食業 | 約640万円 |

業種で4倍も違うの?

そう。だから自分の業種でだいたいいくらもらえるか、人事に聞いておくのが第一歩なんだ。

同じ年にもらうと、いくら損する?

📌 例:勤続30年・退職金2,000万円・iDeCo 800万円の高橋さん(金融業)

【パターンA】同じ年にもらう

- 合計:2,000万 + 800万 = 2,800万円

- 上限:1,500万円(勤続30年)

- 課税対象:(2,800 − 1,500) ÷ 2 = 650万円

- 税金:所得税+住民税で約100万円

【パターンB】10年ずらす(iDeCoを60歳で先にもらい、退職金は70歳で)

- iDeCo 800万円 → 上限内なら税金ゼロ

- 退職金2,000万円 → 10年後に新しい上限が使える(再カウント)

- 税金:合計約30万円

→ 約70万円の差!

70万円も違うの!?

そう。順番をズラすだけで70万円。これが2025年の改正で実現できるようになったんだ。

パパの悩み③|2025年に変わった「10年あけるルール」って何?

2025年に何が変わったの?

これまで5年だった「ずらし期間」が10年に伸びた。これは40代会社員にとって大きなニュースだよ。

何がどう変わった?

【2024年まで】

- iDeCo(先)→ 退職金(後):5年ずらせばOK

- 退職金(先)→ iDeCo(後):20年ずらす必要あり(実質不可能)

【2025年から】

- iDeCo(先)→ 退職金(後):10年に延長

なんで10年に伸ばしたの?

短いと税金タダの上限を二重取りする人が増えるから、国が公平のために伸ばしたんだ。だから40代の今から70歳までの計画が必要になる。

なぜ40代の今から逆算が必要?

「60歳でiDeCo一括 → 70歳で退職金」という計画が最強ですが、これには:

- 会社の退職金規程が70歳まで据え置き可能か(人事に確認)

- iDeCoを60歳でもらえる準備(運用商品の切替)

- 70歳まで生活できる老後資金プラン

これらを40代の今から準備する必要があります。

「60歳でiDeCo→70歳で退職金」の10年計画。これが40代会社員の最適解になる人が多いんだ。

パパの悩み④|あなたは「得する人」「損する人」のどっち?

うちはどっちのタイプ?

3つの質問に答えるだけ。ほとんどの人が「得する側」になれるよ。

損する人の3パターン

パターン①|退職金とiDeCoを同じ年にもらう人

📌 例:高橋さん(前述)→ 約70万円損

なぜ損する?

上限が1回ぶんしか使えないから(悩み②参照)

→ 対策:受け取り年を10年ずらす

パターン②|iDeCo加入期間 > 勤続年数の人

📌 例:転職を3回経験した佐藤さん(45歳)

勤続年数:合計15年/iDeCo加入期間:20年

iDeCo加入期間が長くても、上限の計算では勤続年数が優先されることがあります。

→ 対策:iDeCoは分割中心に切替

パターン③|退職金が大きく、上限を退職金で使い切る人

📌 例:金融業勤続35年・退職金2,500万円の山田さん

上限:1,850万円(勤続35年)

iDeCoを一括でもらうと全額が課税対象

→ 対策:iDeCoは分割中心 or 受取年をズラす

3つの質問で自分のタイプを判別

- Q1:退職金は1,500万円より多い?少ない?(勤続30年目安)

- Q2:iDeCo加入期間と勤続年数、どっちが長い?

- Q3:60歳以降に働く予定はある?

→ 答えの組み合わせで4タイプに分かれます(次のH2で詳細)

3問だけでわかるの?

これがわかれば8割解決。残り2割は税理士に相談する案件なんだ。

共通の対策はたった2つ

- 受け取り年をズラす(一括同年は避ける)

- 会社の退職金規程を確認(人事に「いくら、いつもらえる?」を聞く)

パパの悩み⑤|40代の今から何をやればいい?

具体的に何から始めればいい?

今日やる3つを伝えるよ。全部合わせても5分で終わる。

今日やる3つのアクション

✅ アクション①|会社の人事に「退職金、いくらの見込みですか?」と聞く

会社の規程に沿った金額がわかれば、1,500万円より多いか少ないかが判別できます。

✅ アクション②|iDeCo加入期間と予定勤続年数のメモを作る

例:勤続予定30年・iDeCo加入15年 → 勤続年数が長い(パターン②回避)

✅ アクション③|「受け取りカレンダー」のたたき台を作る

例:60歳でiDeCo → 70歳で退職金(最強パターン)

これを毎年正月に見直す習慣をつける

自分はどのケース?

ケース①|全部いっぺんにもらう(上限に余裕がある人)

📌 例:勤続35年・退職金1,200万円・iDeCo 400万円の田中さん

合計1,600万円 < 上限1,850万円 → 税金ゼロで受け取れる

なぜシンプル?

税金ゼロで全部もらえるので、何も工夫しなくてOKだからです。

ケース②|半々受け取り(バランス型)

📌 例:勤続30年・退職金1,500万円・iDeCo 800万円の鈴木さん

退職金1,500万円を一括 → 税金ゼロ

iDeCo 800万円を10年分割 → 年80万円<上限110万円 → 税金ゼロ

ケース③|分割中心+10年ルール(上限不足型)

📌 例:勤続30年・退職金2,500万円・iDeCo 800万円の山田さん

退職金は一括(上限超過分の税金は受け入れる)

iDeCoは10年待ってから分割で受け取る

うちはケース①かしら?

人事に聞けば1日でわかるよ。それが第一歩。

あなたの最適解は?|3分でわかる判別フロー

実際に答えてみよう。3問だけだから付き合って

3問だけならやってみる

Q1|退職金は「税金タダの上限」に収まりそう?

- 勤続30年なら上限1,500万円

- 勤続40年なら上限2,200万円

▼選択肢:

- A. 上限内に収まる

- B. 上限の半分〜全部使う

- C. 上限を超える

Q2|iDeCo加入期間と勤続年数、どっちが長い?

- A. 加入期間 ≦ 勤続年数(普通の会社員)

- B. 加入期間 > 勤続年数(転職多めの人)

Q3|会社の退職金、70歳まで据え置きできる?

- A. できる(一部の大企業・公務員)

- B. できない(多くの中小企業)

4分岐の結論

| 分岐 | 条件 | おすすめ |

|---|---|---|

| A | Q1=A かつ Q2=A | ケース①一括受け取り(シンプル) |

| B | Q1=B | ケース②半々受け取り(バランス型) |

| C | Q1=C かつ Q3=A | ケース③10年ルール活用 |

| D | Q1=C かつ Q3=B | 税理士相談推奨 |

分岐Dの人だけ専門家相談、それ以外は自分で決められるんだ。

結論|3行でわかる「あなたがやるべきこと」

あなたがやるべきこと

① 退職金が少なめの人(〜1,500万円)

→ iDeCoは60歳で全部いっぺんにもらえばOK。難しいことなし。

② 退職金が普通〜多めの人(1,500万円〜)

→ 一部だけまとめて、残りは分割でもらう。2つの「税金タダの上限」が両取りできる。

③ 退職金が多い人・転職が多い人(2,000万円〜)

→ 分割中心+税理士に1回相談。金額が大きいので念のため確認すると安心。

40代の今やることは1つだけ

✅ 会社の人事に「退職金、いくらの見込みですか?」と聞く

これで①②③のどれに該当するか、8割わかります。

人事に1分聞くだけで、自分の最適解が決まる。これが今日の宿題だよ。

よくある質問(FAQ)

Q|60歳で受け取るか、65歳まで待つか?

働く予定があるなら遅らせるのがおすすめ。年金額にも影響するから、人事と相談だね。

iDeCoは60歳から75歳の間で受け取り開始を選べます。

- 遅らせるメリット:運用期間が延びて資産が増える可能性

- 遅らせるリスク:受け取り直前に株価が下がる可能性

→ 対策:受け取り2〜3年前から少しずつ現金や債券に切り替える

Q|運用商品はいつ変える?

受け取り2〜3年前から徐々に切り替える。これを「グライドパス(着陸準備)」って呼ぶよ。

なぜ必要?

受け取り直前に株価が3割〜5割下がることがあるからです。

📌 例:2008年リーマンショックでは株価が約40%下落。直前に切り替えていれば資産を守れた。

Q|企業型DCも持っている場合は?

企業型DCとiDeCoは合算で計算されることが多い。会社の規約と運用機関に確認だね。

Q|iDeCoとNISAの併用ではどっちを先に取り崩す?

基本はiDeCoを先。NISAは非課税期間が無期限だから、iDeCoから取り崩した方が有利になりやすいんだ。

まとめ|5つの悩みへの答えと3つのアクション

5つの悩みへの答え

| 悩み | 答え |

|---|---|

| ①どの受け取り方? | 一括/分割/半々の3択。退職金の大きさで決まる |

| ②同じ年だと損する? | YES。10年ずらすと最大70万円トクする |

| ③10年ルールって? | 2025年改正。iDeCo→退職金の間隔が5年→10年に |

| ④得する人・損する人 | 3パターンで判別、対策は受取年ズラし |

| ⑤今から何する? | 5分で終わる3アクション |

40代の今からやる3つのアクション

✅ アクション①:会社の退職金規程(金額・受け取り時期)を人事で確認

✅ アクション②:iDeCo加入期間と予定勤続年数を比較メモ

✅ アクション③:受け取り順序の仮案を作り、5年ごとに見直す習慣

最後に1つだけ。iDeCoは「もらい方」で人生の手取りが変わる。今日の3アクション、ぜひやってみてね。

関連記事

- iDeCoとNISAの違いが3分でわかる|40代FP2級が教える判別フローと併用戦略

- 新NISAの始め方|40代会社員の完全ガイド

- 大学費用500万円は40代から間に合うか

- 40代会社員が5年間NISA投資を続けてわかったこと

このブログを書いている、たったひとつの理由

私がこのブログを書き続けている理由は、ひとつだけです。

この記事を読んでくださったあなたが、明日、ほんの少しでも一歩前へ踏み出してくれること。

勤続年数から「**退職所得控除の年数**」を電卓で出してみる。会社の企業年金規約を人事に1問だけ聞く。一時金と年金、どちらが手取り多いかシミュレーターに数字を入れる。たった3分でいいんです。

iDeCoは「入口」より「**出口**」で差がつきます。受け取り方を知ってる人だけが、20年後に笑えます。派手じゃなくていい、早くなくていい。でも、今日、ひとつだけ。同世代の40代サラリーマンとして、それを願って書いています。

出典・参考資料

本記事の制度解説は、以下の公的機関の一次情報を参照しています。最新の制度詳細は各リンク先でご確認ください。

- 国税庁「タックスアンサー No.1420「退職金を受け取ったとき(退職所得・iDeCo一時金)」」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1420.htm - 国税庁「タックスアンサー No.1600「公的年金等の課税関係」」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1600.htm - 国民年金基金連合会「iDeCo公式サイト」

https://www.ideco-koushiki.jp/

※本記事は四半期ごとに最新情報で更新しています。次回更新予定:2026年7月。

免責事項:本記事の税額・控除額は一般的なモデルケースの試算です。2025年度税制改正の内容を反映していますが、最新の制度詳細・個別事情は税理士または金融機関にご確認ください。投資助言ではありません。当サイトの一部記事にはPR・アフィリエイトリンクが含まれます。記事内容は筆者の調査・経験に基づき作成しており、広告主による内容の指示は一切受けていません。

iDeCoは、貯めることと同じくらい「どう受け取るか」で手元に残る金額が変わります。

せっかく積み立てても、出口で税金がかかると知らずに放置しかけた——その気持ち、よく分かります。

実は私自身、制度の入り口ばかり気にして、受け取り方という出口を全く考えていなかった側の人間でした。

変わったのは、受取方法5つで手取りが大きく変わると知ったときです。お金は、貯める技術と同じくらい、受け取る技術が大事だと気づきました。

『出口まで設計できた』と安心して老後を迎えられる——そんなお父さん・お母さんが1人でも増えてほしいのです。

この記事を閉じたら、自分のiDeCo(または企業型DC)の受取開始年齢を一度確認してみてください。

あなたとご家族が、お金の不安から自由になりますように。それがこのブログを書き続けている、たった一つの理由です。

※本記事は一般的な情報提供を目的としたものであり、特定の金融商品の購入・売却を推奨するものではありません。投資判断は必ずご自身の責任で行ってください。

コメント