※本記事にはアフィリエイト広告を含みます。

「住宅ローン、繰上返済した方がいい?それともNISAに回した方がいい?」

40代会社員のあなた、こんな疑問を持っていませんか?

ねえパパ、住宅ローンの残債2,000万円あるんだけど、ボーナスで繰上返済した方がいいの?それともNISAに回した方が得?

金利2%が分かれ目だよ。それより低ければNISAでお金を増やす、高ければ住宅ローンを早く返すのが得。40代は残り年数・保険機能・教育費の3つで微調整すればOK。

パパの5つの悩み|繰上 vs NISAで迷う5つの疑問

住宅ローン繰上返済とNISAで検索する人の悩みは、だいたい次の5つに集約されます。

- 悩み①:結局どっちが得なの?

- 悩み②:繰上のメリデメ・NISAのメリデメは?

- 悩み③:40代特有の判断基準は?

- 悩み④:月額をどう配分すればいい?

- 悩み⑤:変動金利が上がったらどうする?

この5つを順番に解いていけば、自分の最適解が必ず見つかる。3分判別フローも用意したから、最後まで読んでね。

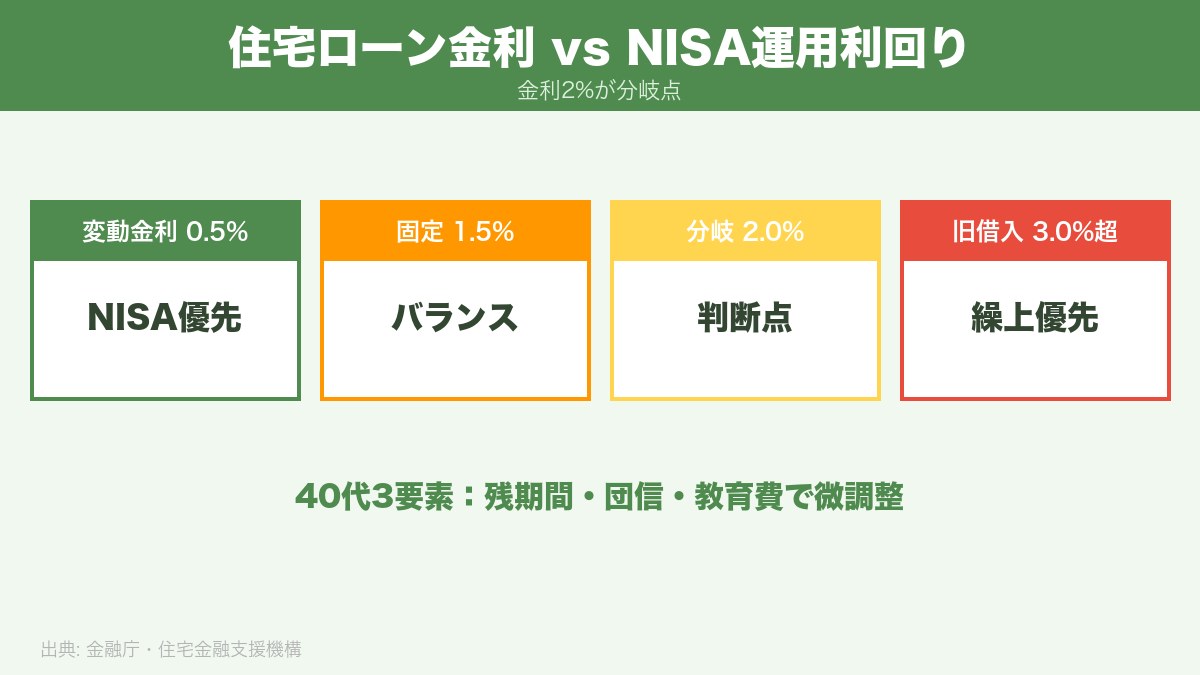

先に覚える1つだけ|分岐点は「金利2%」のゲーム

1つだけ?そんなに単純なの?

そう。本当に大事なのは金利2%だけ。これに40代の3要素(残期間・団信・教育費)で微調整するイメージだよ。

なぜ金利2%が分岐点なのか

NISAでインデックス投資をした場合の長期想定利回りは年4〜5%(過去データ)。一方、繰上返済の利回りは金利分の確定リターン。

- 金利2%以下:NISAの想定リターン4〜5%>金利2%。NISAが有利

- 金利2%超:繰上の確定リターンが運用と比較し近い。繰上が有利になる場面が増える

📌 例:残債2,000万円・変動金利0.5%・残期間20年の佐藤さん(45歳)

金利0.5% < 分岐点2.0% → NISA優先

年間繰上余力60万円をNISAに回せば、20年で約2,055万円(年5%想定)

でも投資って元本割れリスクあるんでしょ?確実に得な繰上の方が安心じゃない?

その通り、元本割れリスクは事実。だから40代は残期間・団信・教育費の3要素で「自分のリスク許容度」を見極めるんだ。次のH2で詳しく解説するよ。

パパの悩み①|結局どっちが得なの?

うちは変動0.5%だけど、繰上した方がいいと言う人もいるし、NISAって人もいるし、結局どっち?

変動0.5%ならNISA優先一択に近い。表で見ると一発でわかるよ。

金利別の判定表

| 住宅ローン金利 | 分岐 | 40代の正解 |

|---|---|---|

| 0.3〜0.5%(変動) | 圧倒的にNISA有利 | NISAフル活用 |

| 0.6〜1.0%(変動・低固定) | NISA優位 | NISA中心+一部繰上 |

| 1.0〜1.5%(固定) | NISAやや優位 | バランス(NISA6:繰上4) |

| 1.5〜2.0%(高固定) | ほぼ五分 | 残期間・団信で判断 |

| 2.0〜3.0%(旧借入) | 繰上優位 | 繰上中心+NISA |

| 3.0%以上(フラット35の旧条件等) | 繰上一択 | 繰上フル+少額NISA |

20年シミュレーション比較

残債2,000万円・残期間20年・年100万円の余力がある場合の比較です。

📌 例:残債2,000万円・変動0.5%・残20年の田中さん(40歳)

【全額繰上】20年早期完済+総支払利息軽減 約100万円

【全額NISA】20年後 約3,425万円(年5%想定・元本2,000万)

→ 差額:NISA優先で約1,300万円多く資産が残る

※運用利回り5%は過去20年のオールカントリー指数の年平均ベース。元本割れリスクあり。

パパの悩み②|繰上のメリデメ・NISAのメリデメ

繰上のメリットって金利圧縮以外にあるの?

あるよ。心理的な安心感と定年前完済。これは数字に出ない大きなメリット。

繰上返済のメリデメ

| メリット | デメリット |

|---|---|

| 金利分の確定リターン | 団信の保障価値が下がる |

| 定年前完済の安心感 | 住宅ローン控除の恩恵減 |

| 変動金利上昇リスクの回避 | 手元資金が減る(流動性低下) |

| 金融機関により手数料無料 | NISA非課税枠の機会損失 |

NISA投資のメリデメ

| メリット | デメリット |

|---|---|

| 長期運用で資産大幅増(年4〜5%想定) | 元本割れリスク |

| 運用益が非課税 | 短期では損失の可能性大 |

| いつでも引出可(流動性) | 金利上昇局面では繰上に劣る |

| 住宅ローン控除との両立可 | 商品選びの手間 |

特に40代が見落としがちな観点

📌 例:残債1,500万円・残期間25年の鈴木さん(48歳)

団信の保障価値:もし不慮の事態でローン残債1,500万円が0円に

→ 繰上で残債500万に減らすと、団信の保障も1,000万円分失う

団信は「掛け捨て生命保険1,500万円相当を金利に組み込んで強制加入」している状態。繰上で残債を減らすと、保障の価値も比例して減ります。

パパの悩み③|40代固有の3要素(残期間・団信・教育費)

金利だけ見ればいいわけじゃないの?

金利が出発点。そこに3要素を足して微調整するんだ。1つずつ見ていこう。

要素①|残期間

残期間が長いほど運用期間が確保できるため、NISA有利に傾きます。

| 残期間 | 傾向 | 40代の目安 |

|---|---|---|

| 20年以上 | NISA圧倒的有利 | NISA中心(複利効果フル活用) |

| 10〜20年 | NISA有利 | NISA優先+一部繰上 |

| 5〜10年 | ほぼ五分 | 金利・教育費で判断 |

| 5年以下 | 繰上優位 | 繰上中心(運用期間不足) |

📌 例:残債2,500万円・残期間30年の高橋さん(42歳・変動0.4%)

残期間30年 → NISA中心が正解

NISA月3万 × 30年(年5%)→ 約2,500万円

要素②|団信の保障価値

団信(団体信用生命保険)は、契約者死亡時にローン残債が0円になる保険。残債が大きいほど保障価値も大きい。

つまり繰上で残債を減らすと、生命保険の保障も減るってこと?

その通り。団信は強制加入の生命保険と思って判断材料にする。子どもが小さい40代は特に大事。

要素③|教育費ピーク

教育費ピーク(高校・大学)と重なる時期に繰上で手元資金を減らすと、急な出費に対応できなくなる。

📌 例:年収550万円・子2人(中3+小5)の田中さん(40歳)

今後5〜10年で大学費用 約500万×2人

→ NISAに回して流動性確保が正解。繰上は教育費完了後で

NISAは1日でも引き出せるのに対し、繰上した分は手元には戻ってこない。

パパの悩み④|月額配分3パターンから選ぶ

月いくらをどう振り分ければいいの?

3パターンに分けると一目瞭然。金利・残期間・家族構成でどれか1つに当てはまるよ。

3パターンの配分早見表

| パターン | 条件 | NISA:繰上 |

|---|---|---|

| ①NISA中心型 | 金利1.5%以下+残期間20年以上 | 9:1 |

| ②バランス型 | 金利1.5〜2.0%+残期間10〜20年 | 6:4 |

| ③繰上中心型 | 金利2.0%以上 or 残期間10年以下 | 3:7 |

①NISA中心型(9:1)

📌 例:年収700万円・残債2,000万・変動0.5%・残20年の佐藤さん(45歳)

月額余力5万円

→ NISA月4.5万円+繰上0.5万円(年6万円)

20年で約1,850万円のNISA資産+繰上効果

②バランス型(6:4)

📌 例:年収600万円・残債1,500万・固定1.5%・残15年の鈴木さん(48歳)

月額余力3万円

→ NISA月1.8万円+繰上1.2万円

15年で約480万円のNISA資産+約100万円の利息軽減

③繰上中心型(3:7)

📌 例:年収800万円・残債800万・固定3.0%・残8年の加藤さん(49歳)

月額余力5万円

→ NISA月1.5万円+繰上3.5万円

定年前完済+NISA約220万円の老後備え

パパの悩み⑤|変動金利の上昇リスクを組み込む

変動金利が上がったらどうしよう?

事前に対策を立てれば怖くない。3つの備えを持っておけば、急に上がっても慌てない。

変動金利の3つの備え

- 固定への切替シミュ:金利1.5%超で固定に切替た場合の月額試算を年1回更新

- NISA資産の一部現金化準備:金利2.0%超で一括繰上に回せる枠を確保

- 家計の月額余力:金利上昇分を吸収できる固定費削減のリストを持つ

📌 例:残債2,800万円・変動0.5%の渡辺さん(44歳)

金利が2.5%に上昇すると → 月返済額 +約3.4万円

→ NISA一部現金化+家計見直しで吸収

125%ルール・5年ルールも知っておく

変動金利は5年に1回しか返済額が変わらず、変わっても125%が上限(多くの民間銀行)。急激な家計圧迫は防げます。

急に倍になったりはしないのね?

多くの銀行は125%ルールがあるから、月返済が一気に2倍にはならない。ただし未払利息が発生して総返済額が増えるから、こまめに金利動向を見るのが大事。

あなたの最適解は?|3分判別フロー

実際に答えてみよう。3問だけだから付き合って

3問だけならやってみる

Q1|住宅ローン金利は?

- A. 1.5%以下

- B. 1.5〜2.0%

- C. 2.0%以上

Q2|残期間は?

- A. 20年以上

- B. 10〜20年

- C. 10年未満

Q3|今後10年で教育費ピークがある?

- A. YES(子の高校・大学進学)

- B. NO

3分岐の結論

| 分岐 | 条件 | おすすめパターン |

|---|---|---|

| α | Q1=A & Q2=A | ①NISA中心型(9:1) |

| β | Q1=B or Q3=A | ②バランス型(6:4) |

| γ | Q1=C or Q2=C | ③繰上中心型(3:7) |

3問の答えで自動的に3パターンのどれかに分かれる。9割の人がα〜γのどこかに該当するはずだよ。

結論|3行でわかる「あなたがやるべきこと」

あなたがやるべきこと

- 金利1.5%以下+残期間20年以上の人

→ NISA中心(9:1)。繰上は気持ち分だけでOK。 - 金利1.5〜2.0%+教育費ピーク中の人

→ バランス(6:4)。流動性確保しつつ繰上も少しずつ。 - 金利2.0%以上 or 残期間10年以下の人

→ 繰上中心(3:7)。確実な金利圧縮を優先。

40代の今やることは1つだけ

✅ 住宅ローンの返済予定表を引き出して、金利と残期間を確認する

これで①②③のどれに該当するか、8割わかります。

返済予定表を見るだけで、自分の最適解が決まる。これが今日の宿題だよ。

よくある質問(FAQ)

Q|住宅ローン控除があるうちは繰上しない方がいい?

その通り。住宅ローン控除期間中(最長13年)は繰上しないのが基本。控除分が金利を実質マイナスにしている年もあるからね。

住宅ローン控除は年末残高の0.7%が所得税から還付される仕組み。金利0.5%の人なら、控除0.7%>金利0.5%で実質マイナス金利になります。

Q|固定金利と変動金利、どっちが正解?

家計の余力で決まる。余力ありなら変動、ギリギリなら固定。変動は安い代わりに上昇リスクを家計で吸収する必要があるんだ。

Q|一部繰上と全期間短縮、どっちがいい?

節税効果が大きいのは期間短縮型。月返済を下げたいなら返済額軽減型。40代なら期間短縮型が基本。

Q|繰上の手数料は?

多くの銀行はネットバンキング経由で無料。窓口だと数千円〜数万円かかるので注意。

Q|繰上した分の手元資金が必要になったら?

繰上した分は手元には戻らない。だから40代は教育費・予備費を確保した残りで判断。NISAなら引き出せるから、迷うならNISA優先が安全。

まとめ|5つの悩みへの答えと3アクション

5つの悩みへの答え

| 悩み | 答え |

|---|---|

| ①どっちが得? | 金利2%が分岐点。低ければNISA、高ければ繰上 |

| ②メリデメ? | 繰上=確定リターン、NISA=長期増加 |

| ③40代固有の判断? | 残期間・団信・教育費の3要素で微調整 |

| ④月額配分? | 3パターン(NISA中心/バランス/繰上中心) |

| ⑤変動金利上昇? | 3つの備え(固定切替・現金化・固定費削減) |

40代の今からやる3つのアクション

- ✅ アクション①:住宅ローンの返済予定表で金利・残期間を確認

- ✅ アクション②:3分判別フローで自分のパターンを確定

- ✅ アクション③:住宅ローン控除期間中は繰上しない(13年以内)

最後に1つだけ。金利2%が分岐点。残期間・団信・教育費で微調整。今日の3アクション、ぜひやってみてね。

補足|住宅ローンと一緒に見直したい「火災保険」

火災保険は5年に一度の見直しが基本。一括見積もりサービスなら最短3分で複数社の保険料を比較できます。

![]()

※プロモーションを含みます。一括見積もりは無料で利用できます。

関連記事

- iDeCoとNISA 結局どっちが得?|40代パパが今知る5つのこと

- 新NISAの始め方|40代会社員の完全ガイド

- 大学費用500万円は40代から間に合うか

- 老後資金2,000万円問題は40代から間に合うか

- iDeCo「もらい方」で損する人・得する人

繰上返済とNISAは、どちらが正解かではなく、配分をどう決めるかの問題です。

『借金は一刻も早く返すべき』という思いで、損得を計算せずに繰上返済を急ぎかけた——その気持ち、よく分かります。

実は私自身、感情で『早く返したい』を優先して、本当に得な選択を確かめずにいた側の人間でした。

変わったのは、金利と運用利回りを並べて比べたときです。繰上返済とNISAは敵同士ではなく、配分で両立できると気づきました。

住宅ローンと資産形成を両にらみで進められる——そんなお父さん・お母さんが1人でも増えてほしいのです。

この記事を閉じたら、今のローン金利の数字を一つだけ確認するところから始めてみてください。

あなたとご家族が、お金の不安から自由になりますように。それがこのブログを書き続けている、たった一つの理由です。

このブログを書いている、たったひとつの理由

私がこのブログを書き続けている理由は、ひとつだけです。

この記事を読んでくださったあなたが、明日、ほんの少しでも一歩前へ踏み出してくれること。

住宅ローンの金利を確認する。NISAの想定利回り5%と引き算してみる。毎月の余剰資金を「ローンか・NISAか・両方か」で1つ決める。たった3分でいいんです。

繰上返済とNISAは敵ではなく、配分の問題です。両方を少しずつでいいんです。派手じゃなくていい、早くなくていい。でも、今日、ひとつだけ。同世代の40代サラリーマンとして、それを願って書いています。

出典・参考資料

本記事の制度解説は、以下の公的機関の一次情報を参照しています。最新の制度詳細は各リンク先でご確認ください。

- 金融庁「NISA特設ウェブサイト」

https://www.fsa.go.jp/policy/nisa2/ - 国税庁「タックスアンサー No.1213「住宅借入金等特別控除(住宅ローン控除)」」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1213.htm - 住宅金融支援機構「フラット35・住宅ローン公式情報」

https://www.jhf.go.jp/

※本記事は四半期ごとに最新情報で更新しています。次回更新予定:2026年7月。

免責事項:本記事の金利・運用シミュレーションは一般的なモデルケースの試算です。住宅ローン金利・運用利回り・住宅ローン控除の前提により実際の数字は変動します。投資助言ではありません。個別の家計診断・税務相談は税理士・FP・金融機関の専門家にご相談ください。アフィリエイト広告を含みます。

コメント