※本記事にはアフィリエイト広告を含みます。

「新NISAを5年やった人の本音が聞きたい。実際のところ儲かるの?」

40代会社員のあなた、こんな疑問を持っていませんか?

ねえパパ、新NISAって5年続けた人の実際の結果はどうなの?暴落とか経験したんでしょ?

5年で180万円が約260万円(+44%)に増えたよ。途中コロナで一度3割下がったけど、売らずに続けたら半年で戻った。やってみて分かった本音を全部話すね。

パパの5つの悩み|5年検証で迷う5つの疑問

新NISA5年実績で検索する人の悩みは、だいたい次の5つに集約されます。

- 悩み①:5年で資産はどう変わった?

- 悩み②:暴落をどう乗り越えた?

- 悩み③:銘柄選びで失敗しなかったか?

- 悩み④:後悔したこと・気づいたことは?

- 悩み⑤:これから始める40代へのアドバイスは?

この5つを順番に解いていけば、自分の最適解が必ず見つかる。3分判別フローも用意したから、最後まで読んでね。

先に覚える3つだけ|「複利・暴落・銘柄選び」のゲーム

5年やってみて、何が一番大事だった?

本当に大事なのは3軸だけ。これに「淡々と続ける」を足せば、誰でも上位2割の投資家になれるよ。

5年で身についた3つの真実

- 複利:3年目までは地味、4〜5年目に+30%以上の含み益が出てきた

- 暴落:5年で1回(コロナ)。-30%はメンタル的にキツいが、半年で回復

- 銘柄選び:あれこれ迷う必要なし。オルカン1本で十分結果が出た

5年実績の数字

| 項目 | 数値 |

|---|---|

| 積立期間 | 5年(2020年〜2025年) |

| 月額積立 | 3万円(途中5万円に増額) |

| 累計元本 | 約180万円(年36万×5年) |

| 2025年評価額 | 約260万円 |

| 含み益 | +約80万円(+44%) |

| 年率換算 | 約7.5% |

| 選んだ商品 | eMAXIS Slim 全世界株式(オルカン) |

| 最大ドローダウン | 2020年コロナ -30% |

📌 パパFP本人の5年実績

元本180万円 → 評価額約260万円

→ +80万円の含み益(年率7.5%換算)

新NISAなら税金ゼロでこの全額が手元に残る

パパの悩み①|5年で資産はどう変わった?

5年で本当に80万円も増えたの?年単位ではどんな推移だった?

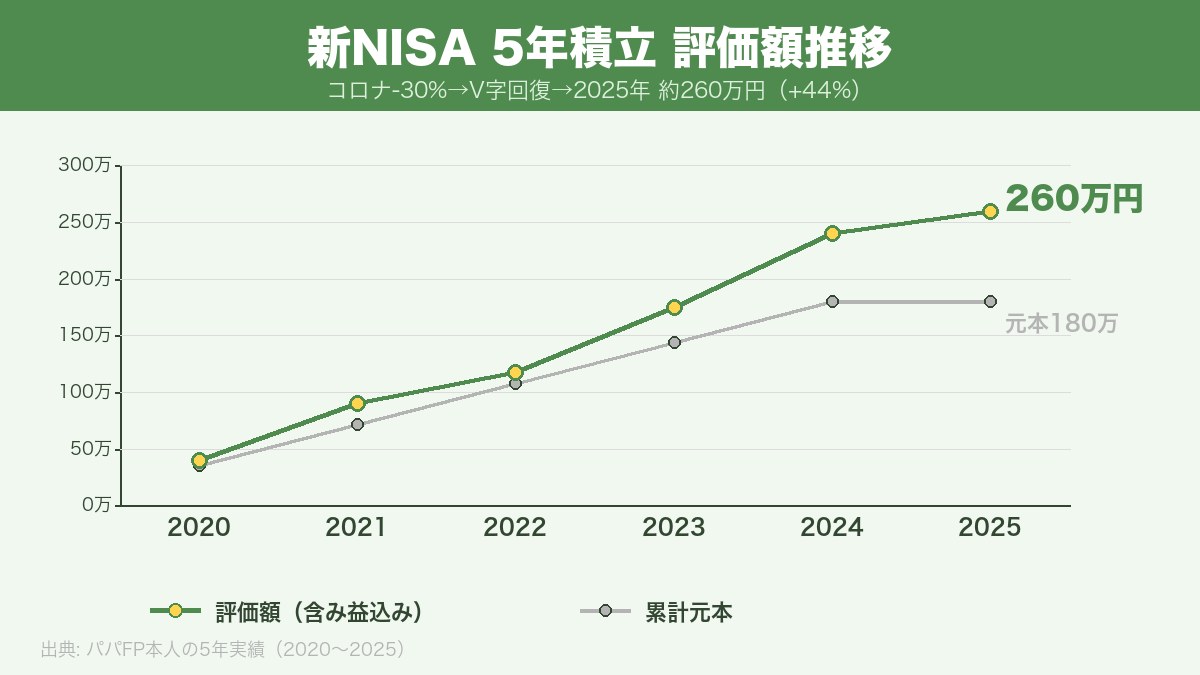

毎年の評価額の推移を表にしてみたよ。3年目までは地味、4〜5年目で複利が効いてきた感じ。

年別の評価額推移

| 年 | 累計元本 | 評価額 | 損益 |

|---|---|---|---|

| 2020年末 | 36万円 | 40万円 | +4万円(+11%)※コロナ後V字 |

| 2021年末 | 72万円 | 90万円 | +18万円(+25%) |

| 2022年末 | 108万円 | 118万円 | +10万円(+9%)※インフレ・利上げで停滞 |

| 2023年末 | 144万円 | 175万円 | +31万円(+22%) |

| 2024年末 | 180万円 | 240万円 | +60万円(+33%) |

| 2025年(5年経過) | 180万円 | 約260万円 | +約80万円(+44%) |

複利の効果が見えた瞬間

📌 4年目(2024年)に気づいた変化

前年から評価額が +65万円増加(積立36万+含み益+29万)

→ 含み益の伸びが積立額を超えた

→ ここから「お金がお金を生む」感覚を実感した

3年目までは「ほぼ積立額しか増えない」状態でしたが、4年目以降は含み益の伸びが加速し、複利の本領発揮を実感しました。

パパの悩み②|暴落をどう乗り越えた?

暴落のとき、本当に売らなかったの?怖くなかった?

正直、めちゃくちゃ怖かった。でも事前に決めていた「3つのルール」を守ったおかげで売らずに済んだ。

2020年コロナショックの記録

| 時期 | 状況 | 評価額(当時) |

|---|---|---|

| 2020年2月 | 運用開始から数か月 | 約12万円(積立元本通り) |

| 2020年3月 | コロナショック直撃 | 約8万円(-30%下落) |

| 2020年6月 | 各国の金融緩和で回復 | 約15万円(V字回復) |

| 2020年12月 | 年末 | 約40万円(前年比+11%) |

暴落時に守った3原則

- 売らない:含み損は確定しない限り損ではない。歴史的に株価は必ず回復する

- 積立継続:暴落中は安く買える絶好機(ドルコスト平均法の真価)

- SNSを見ない:「もう終わり」「下落止まらない」の声が判断を狂わせる

📌 もしコロナ暴落で売っていたら?

2020年3月時点で全売却 → 8万円確定(-4万円損失)

積立も止めていたら → 5年後は0円積み増し

→ 売らずに継続した結果、+80万円の含み益に

→ 「売らない」が最大の勝因

パパの悩み③|銘柄選びで失敗しなかったか?

S&P500の方がリターン高いって聞いたけど、変えなかったの?

2022年に乗り換えを真剣に検討した。でも結局オルカンを選び続けた理由を話すね。

オルカンを選び続けた3つの理由

- 米国一強がいつまで続くか分からない:1990年代の日本株を信じた人は30年塩漬け

- 20年以上保有予定:未来の不確実性を分散で吸収する

- 暴落時のメンタル安定:分散の安心感で「売らない」が継続できる

仮にS&P500に乗り換えていたら

| シナリオ | 5年実績 | 評価額 |

|---|---|---|

| オルカン継続(実績) | +44% | 約260万円 |

| S&P500乗り換え(仮) | +55% | 約280万円 |

| 差額 | +11% | 約20万円 |

結果論ではS&P500が約20万円多かったが、未来は不確実。20年スパンで見ればオルカンの方がリスク調整後では有利な可能性も。

📌 銘柄選びで一番大事なのは「続けられる設計」

・S&P500:高リターン・米国集中の不安

・オルカン:分散の安心感・続けやすい

→ 「20年続けられる方」を選ぶのが正解

→ 私はオルカンの「夜眠れる」感を選んだ

パパの悩み④|後悔したこと・気づいたこと

5年やってみて、後悔したことはあるの?

3つあるね。これから始める40代には全部回避してほしい後悔だよ。

後悔①|もっと早く始めれば良かった

2020年スタートで5年。もし2015年に始めていたら、評価額は約540万円になっていた計算(元本360万円・年率7%想定)。10年早ければ複利の効果は2倍。

後悔②|積立額をもっと増やせば良かった

📌 仮に最初から月5万円積立していたら

元本300万 → 評価額約430万円(+43%)

→ +170万円の差

→ 慎重になりすぎず、家計の許す範囲で初年度から増額すべきだった

後悔③|相場予測の本を読みすぎた

「米国経済はもう終わり」「AIバブル崩壊」「ハイパーインフレで暴落」など、相場予測の本を10冊以上読みました。結論は「予測は当たらない」。読書時間で疑心暗鬼になるだけでした。

気づいたこと

- 淡々と続けるだけが正解:チャートを毎日見る必要なし

- SNSと距離を取る:投資クラスタの予測コメントは判断を狂わせる

- 積立後は忘れる:放置している方が結果が良い

パパの悩み⑤|これから始める40代へのアドバイス

これから始める40代にアドバイスを1つだけくれるとしたら?

「今日始めて、忘れる」。これが最強。明日でも来週でもなく、今日。

3つのアドバイス

- 今日始める:1日でも早い方が複利が効く。月1万円でいいから始める

- 可能な限り月5万円:40代なら20年×年5%で約2,055万円到達

- オルカン1本で20年放置:銘柄選びに時間を使わない・乗り換えない

40代から始める20年シミュレーション

| 月額 | 10年後 | 20年後 |

|---|---|---|

| 月1万円 | 約155万円 | 約410万円 |

| 月3万円 | 約465万円 | 約1,232万円 |

| 月5万円 | 約775万円 | 約2,055万円 |

| 月8万円 | 約1,240万円 | 約3,290万円 |

| 月10万円(フル活用) | 約1,550万円 | 約4,110万円 |

※年5%運用・複利・税引前。新NISAなら税金ゼロ。

📌 例:年収700万円・40歳の佐藤さん

月5万円×20年×年5% → 約2,055万円

→ 老後資金2,000万円問題をNISAだけで完全解決

→ 40代スタートでも全然遅くない

あなたの最適解は?|3分判別フロー

実際に答えてみよう。3問だけだから付き合って

3問だけならやってみる

Q1|投資経験は?

- A. 完全初心者・口座も持っていない

- B. 旧NISA経験あり

Q2|暴落時のメンタル耐性は?

- A. -30%下落でも積立継続できそう

- B. 不安で売ってしまいそう

Q3|運用期間(あと何年積立できる)?

- A. 20年以上(40〜44歳)

- B. 10〜20年(45〜54歳)

- C. 10年以下

4分岐の結論

| 分岐 | 条件 | 戦略 |

|---|---|---|

| α 入門型 | Q1=A & Q3=A | オルカン1本・月3万円から開始(私と同じ道) |

| β 経験者型 | Q1=B & Q2=A | オルカン or S&P500・月5万円フル活用 |

| γ 安定型 | Q2=B | オルカン100%(分散で暴落耐性) |

| δ 短期型 | Q3=C | オルカン+現金比率高め(債券混合) |

9割の40代会社員はα or γ。迷ったらオルカン1本が正解だよ。

結論|3行でわかる「あなたがやるべきこと」

あなたがやるべきこと

- 完全初心者・40代前半の人

→ 私と同じ道:オルカン1本・月3万円から開始。20年で1,232万円が現実的。 - 家計に余裕あり・経験者

→ 月5万円フル活用。20年で約2,055万円。老後問題完全解決。 - 暴落耐性が低い人

→ オルカン100%+生活防衛費1年分。心の安定が続けるコツ。

40代の今やることは1つだけ

✅ SBI証券か楽天証券で口座開設+オルカン1本を月1万円から自動積立

これさえできれば、5年後にあなたも私と同じ「+44%」の景色を見られます。

「今日始めて、忘れる」が最強。これが今日の宿題だよ。

よくある質問(FAQ)

Q|5年で+44%って出来すぎじゃない?

2020〜2025年の市場環境が良かったのは事実。コロナ後の金融緩和でグロース株が伸びた時期。過去20年平均は年6〜7%が想定値。期待しすぎず、年5%想定で設計するのが現実的。

Q|途中で増額・減額していい?

もちろん変更OK。私も2022年に月3万→5万に増額した。ライフイベントに合わせて柔軟に調整するのが現実的。

Q|旧NISAから新NISAへ移行は必要?

旧NISAはそのまま放置でOK。非課税期間が終わるまで運用継続。新NISAは別枠で新規積立を始めればよい。

Q|出口戦略はどうする?

必要時に必要な分だけ売却。詳細は別記事「新NISAの出口戦略・取り崩し方」へ。

Q|暴落が来たらどうする?

売らない・積立継続・SNS見ないの3原則を守るだけ。私は2020年コロナで-30%を経験して、結果的に+44%まで戻った。

まとめ|5つの悩みへの答えと3アクション

5つの悩みへの答え

| 悩み | 答え |

|---|---|

| ①5年で資産はどう? | 180万→260万(+44%)。3年目までは地味、4年目以降複利 |

| ②暴落の乗り越え方? | 売らない・積立継続・SNS見ないの3原則 |

| ③銘柄選び? | オルカン1本で十分。続けやすい商品が正解 |

| ④後悔は? | もっと早く始めれば・もっと積立額増やせば・予測本読みすぎた |

| ⑤これから始める40代へ? | 今日始めて、忘れる。月5万円なら20年で2,055万円 |

40代の今からやる3つのアクション

- ✅ アクション①:SBI or 楽天で口座開設(最短1週間)

- ✅ アクション②:eMAXIS Slim 全世界株式(オルカン)を選ぶ

- ✅ アクション③:月1万円から自動積立を設定 → そのまま忘れる

最後に1つだけ。「今日始めて、忘れる」が最強の投資戦略。今日の3アクション、ぜひやってみてね。

関連記事

- eMAXIS Slim オルカン vs S&P500

- インデックス投資が初心者に最適な理由

- 新NISAの始め方|40代パパが今知る5つのこと

- SBI証券と楽天証券 どっちがいい?

- 老後資金2,000万円問題は40代から間に合うか

新NISAは、5年続けてみて初めて『早く始めればよかった』と心から思える制度でした。

『投資なんて自分には無理』と決めつけて、長いあいだ動けずにいた——その気持ち、よく分かります。

実は私自身、20代はギャンブルと浪費でお金を失い続け、家計と向き合うことから逃げていた側の人間でした。だからこそ、始める前の不安が痛いほど分かります。

変わったのは、結婚と子育てをきっかけに学び直し、月3万円の積立を5年続けてみたときです。派手な才能ではなく、淡々と続けたことだけが結果を作ってくれました。

同じように『もう遅い』と感じている人が、一歩を踏み出せる——そんなお父さん・お母さんが1人でも増えてほしいのです。

この記事を閉じたら、金額の大小ではなく『今月から始める』とだけ決めてみてください。

あなたとご家族が、お金の不安から自由になりますように。それがこのブログを書き続けている、たった一つの理由です。

このブログを書いている、たったひとつの理由

私がこのブログを書き続けている理由は、ひとつだけです。

この記事を読んでくださったあなたが、明日、ほんの少しでも一歩前へ踏み出してくれること。

自分の運用履歴を5年分だけ眺める。パートナーと運用状況を1分だけ共有する。月の積立額を1,000円だけ増やしてみる。たった3分でいいんです。

5年やったから、5年続けてよかったと心から言えます。次の5年も、軽い肩で続けてください。派手じゃなくていい、早くなくていい。でも、今日、ひとつだけ。同世代の40代サラリーマンとして、それを願って書いています。

免責事項:本記事の運用実績は私個人の5年運用の体験談です。元本割れリスクがあり、将来同様のリターンを保証するものではありません。投資助言ではありません。個別の家計診断はFP・税理士等の専門家にご相談ください。アフィリエイト広告を含みます。

出典・参考資料

本記事の制度解説は、以下の公的機関の一次情報を参照しています。最新の制度詳細は各リンク先でご確認ください。

- 金融庁「NISA特設ウェブサイト」

https://www.fsa.go.jp/policy/nisa2/ - 金融庁「NISAを知る(新NISA制度の概要)」

https://www.fsa.go.jp/policy/nisa2/about/index.html - 国税庁「タックスアンサー No.1535「NISA制度」」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1535.htm

※本記事は四半期ごとに最新情報で更新しています。次回更新予定:2026年8月。

コメント