※本記事にはアフィリエイト広告を含みます。

「結局いくらまで寄付していいか分からん」

「ワンストップ特例と確定申告、どっちが得?」

「返礼品が多すぎて選べない」

毎年12月、ふるさと納税で同じことを繰り返してないかな。

40代会社員で子どもが2人いる我が家も、5年くらい同じ迷いを抱えていたよ。シミュレーターに数字を入れるたびに限度額が微妙に変わるし、返礼品を選び始めると冷蔵庫のキャパを超えそうになる——。結局「なんとなく2〜3万円」で終わっていた年が続いた。

FP2級として制度を整理し直して、ようやくたどり着いたのがこの記事の方法。自分の悩みを5つに分けて、順番に答えを出す——たったそれだけで、毎年の判断が「作業」に変わったよ。

この記事で分かること:自分の限度額・子2人で下がる理由・申告方法・返礼品の選び方・年間スケジュールの5つ。

※本記事にはアフィリエイト広告を含みます。記事内で紹介する金融商品・サービスは執筆時点の情報に基づきます。

ふるさと納税は、「なんとなくお得」で終わらせず、自分の限度額を知ってこそ得をします。

お得だと聞きつつ、限度額の計算が面倒で結局やらずにいた——その気持ち、よく分かります。

実は私自身、制度の名前は知っていても『自分にいくら関係するのか』を調べずに、毎年スルーしていた側の人間でした。

変わったのは、子育て世帯は控除額が下がる条件があると知り、自分の上限を一度きちんと出したときです。制度は『平均』ではなく『我が家の数字』で考えるものだと気づきました。

使える制度を取りこぼさず家計に活かせる——そんなお父さん・お母さんが1人でも増えてほしいのです。

この記事を閉じたら、世帯年収と家族構成で自分の上限額を一度シミュレーションしてみてください。

あなたとご家族が、お金の不安から自由になりますように。それがこのブログを書き続けている、たった一つの理由です。

結論|先に覚える3つだけ

結局のところ、ふるさと納税って何を覚えとけば失敗せえへんの?

3つだけだよ。①自分の限度額を知る、②ワンストップか確定申告かを決める、③家計で元が取れる返礼品を選ぶ。これだけで毎年迷わない。

細かいルールはたくさんあるんだけど、最初に覚えるのはこの3つだけでOK。あとの章は、この3つを深掘りしていく流れになっているから、悩みに近い章から読み飛ばしてもいい。

あなたの悩みはどれ?|ふるさと納税で迷う5つの疑問

5つの悩みって、具体的にどんなん?

検索で来る人の悩みはだいたい5パターンに集約されるよ。下に並べたから、自分が一番引っかかるやつから読んだら3分で答えに辿り着く。

- 悩み①|年収と家族構成で変わる「自分の限度額」がいくらか分からない

- 悩み②|子ども2人世帯だと限度額が下がると聞くけど、どれくらい下がるのか

- 悩み③|ワンストップ特例と確定申告、自分はどっちを選べばいいのか

- 悩み④|返礼品が多すぎて、家計で元を取れる選び方が分からない

- 悩み⑤|いつから始めて、どのタイミングで消化すればいいのか分からない

本記事では悩み①〜⑤を順番に解決していくよ。iDeCoや住宅ローン控除との併用の影響は悩み①の章で扱う。新NISAとの併用戦略は別記事「新NISAの始め方|40代会社員の完全ガイド」も併読すると全体像が見えやすい。

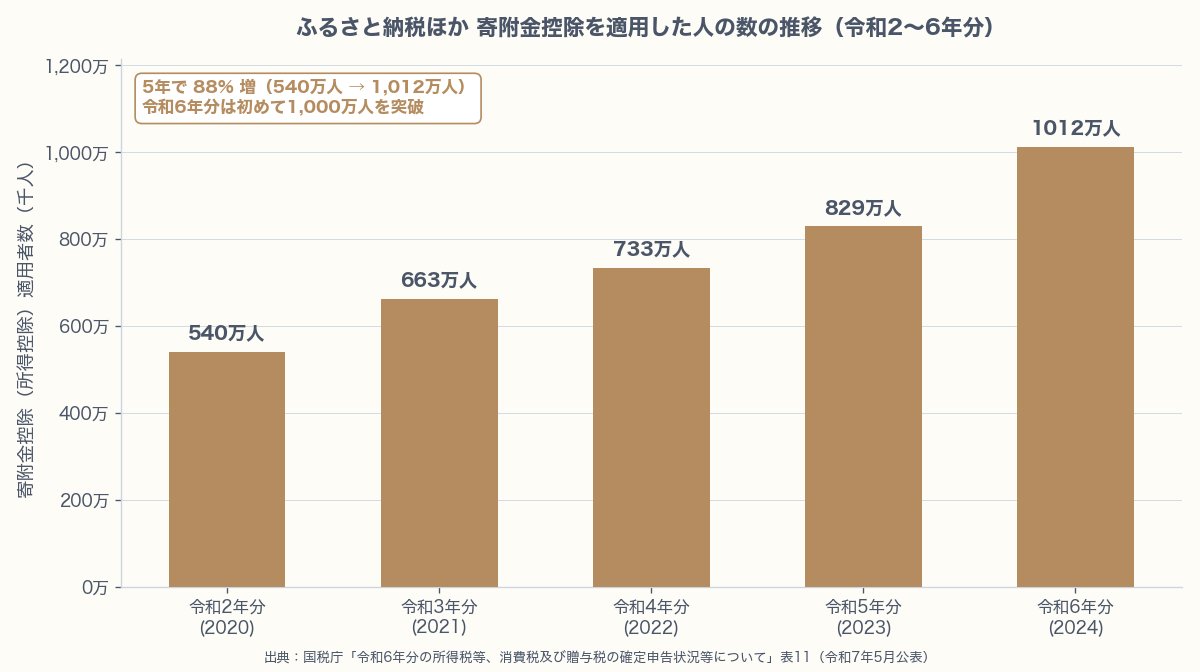

令和6年分は1,000万人超が寄附金控除を適用し、5年で約2倍に増加した。「やらない理由」がなくなってきたのが実態で、限度額内なら実質2,000円で返礼品がもらえる現金割引が毎年使える。

悩み①の答え|自分の限度額を5分で出す方法

シミュレーターってサイトによって出る数字が違うけど、何を信じたらええの?

基本はどのサイトでも近い数字が出るよ。大事なのは源泉徴収票を手元に正確な数字を入れること。年収だけのざっくり試算は外しがち。

結論は、源泉徴収票を手元にふるさと納税ポータルのシミュレーターで5分試算すれば誰でも出せる。ただし仕組みを理解しておくと、シミュレーターの数字の読み方が変わる。

仕組みの骨組み|寄付・控除・返礼品の3要素

ふるさと納税は、応援したい自治体に寄付すると、寄付金額から自己負担2,000円を引いた金額が所得税還付+住民税控除で戻ってくる制度。返礼品として地域の特産品がもらえるため、実質2,000円で数万円分の返礼品を受け取れる点が最大のメリット。

自己負担2,000円で済む寄付上限が「限度額」と呼ばれる数字で、これを超えると超過分は丸ごと自己負担になる。つまり限度額の80〜90%を狙って使うのが鉄則。

控除の仕組み|2段階で戻ってくる

控除は2段階で戻る。第一に、寄付した年の所得税から「寄付金額−2,000円」の一部が還付。所得税率に応じた割合で、課税所得330万円超なら20%区分、695万円超なら23%区分。第二に、翌年6月からの住民税から残りの控除が引かれる。所得税還付と住民税控除の合計が、寄付額から2,000円を差し引いた金額と一致するように設計されている。

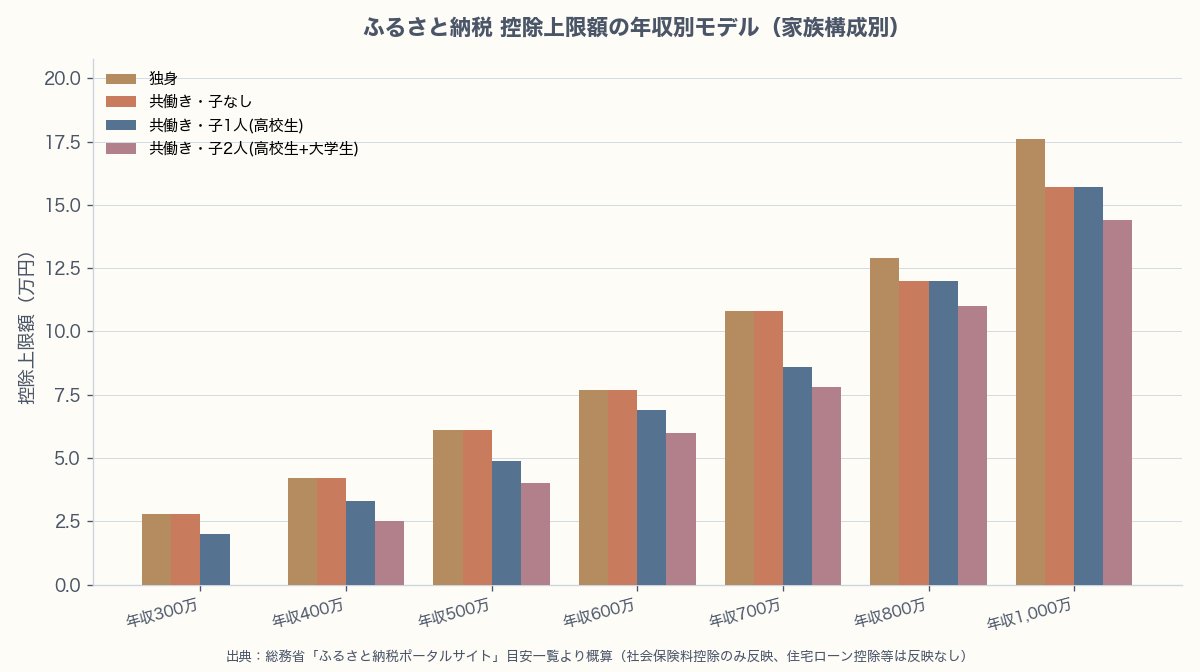

同じ年収600万円でも、独身・子なし共働きは7.7万円、子2人(高校生+大学生)では6.0万円と差が出る。子育て世帯ほど控除枠は小さくなるので、自分の条件を必ず確認してから寄附を始めよう。

年収別シミュレーション早見表(モデル値)

自分の限度額の目安をざっくり掴むには、以下の早見表を参考に。住宅ローン控除なし・iDeCo拠出なし・医療費控除なしのシンプルケースが前提。

| 年収 | 独身・扶養なし | 夫婦(配偶者控除あり) | 夫婦+子1人(高校生) | 夫婦+子2人(中学生+高校生) |

|---|---|---|---|---|

| 400万円 | 約42,000円 | 約33,000円 | 約25,000円 | 約12,000円 |

| 500万円 | 約61,000円 | 約49,000円 | 約40,000円 | 約28,000円 |

| 600万円 | 約77,000円 | 約69,000円 | 約60,000円 | 約43,000円 |

| 700万円 | 約108,000円 | 約86,000円 | 約78,000円 | 約66,000円 |

| 800万円 | 約129,000円 | 約120,000円 | 約110,000円 | 約85,000円 |

| 1,000万円 | 約176,000円 | 約166,000円 | 約157,000円 | 約144,000円 |

※2026年4月時点の一般的なモデル値。表の金額は目安の中央値で、実際は±10〜20%のレンジで動く。所得税率の変動、社会保険料、住宅ローン控除、iDeCo拠出額で実際の限度額は上下するため、各ポータルサイトのシミュレーターで個別試算を。

シミュレーターで5分試算する手順

正確な限度額はポータルサイトの限度額シミュレーターで出す。手順はこう。

- 去年の源泉徴収票を手元に用意(「支払金額」「源泉徴収税額」「社会保険料等の金額」を見る)

- 楽天ふるさと納税・さとふる・ふるなび等の「限度額シミュレーター」にアクセス

- 源泉徴収票の数字を入力+家族構成を選択+住宅ローン控除額・iDeCo拠出額を入力

- 出てきた限度額の80〜90%を今年の目標額に設定

源泉徴収票って、毎年12月か1月にもらう小さい紙のことやんね?どこの数字を見たらええの?

3つだけ。支払金額・源泉徴収税額・社会保険料等の金額。この3つを入力欄に転記すれば、シミュレーターが自動で計算してくれる。

iDeCo・住宅ローン控除で限度額は動く

住宅ローン控除を満額受けている年は、所得税が既に大きく減っているため、ふるさと納税の「所得税還付」部分が小さくなる。iDeCoで掛金控除を受けている場合も、課税所得自体が下がるため限度額が減少する。どちらも該当する方は、シミュレーターで必ず個別計算を。iDeCoとNISAの併用戦略は別記事「iDeCoとNISAの違いが3分でわかる」で整理している。

【税務助言ではありません】

本記事は一般的な制度解説です。個別の限度額・控除額は所得税率・社会保険料・他の控除の組み合わせで変動するため、具体的な試算は税務署または税理士、各ポータルサイトの限度額シミュレーターでご確認ください。

悩み②の答え|子ども2人世帯で限度額が下がる3つの理由

独身の頃と同じ年収やのに、限度額が下がるってホンマ?

事実だよ。独身時代と比べて3〜4割下がるのがふつう。理由は3つあって、扶養控除・配偶者控除・他の所得控除がぜんぶ絡んでくるからなんだ。

早見表を見て「独身の頃より限度額が下がってる」と驚く方が多いのが、子ども2人世帯のパターン。独身時代と比べて3〜4割下がる背景には、3つの理由がある。

理由①|扶養控除の有無で限度額が変わる

子どもが16歳未満の場合、所得税の扶養控除はない(2011年改正で16歳未満扶養は児童手当に統合)。16〜18歳は一般扶養親族で控除額38万円、19〜22歳は特定扶養親族で控除額63万円。高校生の子がいる家庭は扶養控除38万円が入るため、課税所得が下がり、ふるさと納税の限度額もその分下がる構造。

理由②|配偶者控除と配偶者特別控除の違い

配偶者の年収が103万円以下なら配偶者控除38万円、103〜150万円なら配偶者特別控除で段階的に控除額が減る。共働きで配偶者が150万円超なら控除ゼロで、ふるさと納税の限度額は「独身扱い」に近い数字になる。早見表の独身・扶養なし列に近づくのはこのケース。

私がパートで150万円超えたら、ふるさと納税の枠が増えるってこと?

そう、配偶者控除がなくなるから限度額が独身に近い数字に戻る。ただし世帯全体で見ると配偶者の社会保険料負担も増えるから、ふるさと納税だけで判断したらダメ。

理由③|他の所得控除との重なり

医療費控除、生命保険料控除、地震保険料控除、社会保険料控除など、他の所得控除が多い年はふるさと納税の限度額も下がる。すべての所得控除の合計で課税所得が決まる順序だからだ。40代で医療費がかさんだ年や、配偶者の出産があった年は、限度額がモデル値より下がっていることに気づかず超過するケースがある。

40代で限度額が最大化する条件

40代で限度額を最大化する条件は、①配偶者控除なし(共働き)、②住宅ローン控除の期間終了後、③iDeCoを使っていない、の3点。現実にはどれか1つ以上該当するケースが多く、早見表の「独身・扶養なし」列に近い数字になる世帯は少数派。自分の世帯は「夫婦+子2人」の列が基本で、そこから住宅ローン控除・iDeCo拠出があれば更に下がる、と読むのが現実的。

限度額が小さい世帯は「そもそもやるべきか」も問う

年収400万円前後で子ども2人の控除が重なる世帯は、限度額が1万円台まで下がる。自己負担2,000円の比率が上がるため、「ふるさと納税はやった方が得」は全員に当てはまるわけではないという点も押さえてほしい。この場合はふるさと納税より先にNISAを優先する方が合理的なケースが多い。

悩み③の答え|ワンストップ特例vs確定申告は「3問」で決まる

ワンストップって名前は聞くけど、結局どっちがお得なん?

還付の合計額はどっちでも同じ。違いは受け取り方と手続きの手間だけ。3問のYes/Noで5秒で決まるから、それを先に紹介するね。

限度額が分かったら、次の悩みは「ワンストップ特例と確定申告、どっちを使えばいいか」。結論は、3つの質問にYES/NOで答えれば5秒で決まる。

ワンストップ特例制度の条件と手続き

ワンストップ特例は、確定申告が不要な会社員が利用できる簡易制度。寄付先が年間5自治体以内で、各自治体に「寄付金税額控除に係る申告特例申請書」を翌年1月10日までに提出すれば、翌年6月からの住民税だけで控除が全額戻る。所得税還付はなく、住民税で一括処理される仕組み。2022年からは多くの自治体でマイナンバーカードを使ったオンライン申請が可能になり、紙の郵送が不要になった。

確定申告が必要なケース

以下のいずれかに該当する方はワンストップ特例が使えず、確定申告が必要。

- 寄付先が年間6自治体以上(同じ自治体への複数回寄付は1自治体カウント)

- 医療費控除や住宅ローン控除初年度で確定申告をする予定がある

- 給与以外の副業所得(20万円超)や株式譲渡益で別途申告が必要

- 年収2,000万円超で年末調整の対象外

該当する場合は、ふるさと納税の寄付金受領証明書(自治体から送付される)を集めて確定申告に添付する。ポータルサイトによっては「確定申告用の寄付金控除に関する証明書」を一括ダウンロードできる。

3問判別フロー

以下の3問で即決できる。

- Q1|年間の寄付先は5自治体以内ですか

- Q2|今年は医療費控除・住宅ローン初年度などで確定申告しますか

- Q3|副業や株式譲渡益で別途申告が必要ですか

Q1が「はい」かつQ2・Q3が「いいえ」ならワンストップ特例、それ以外は確定申告、がシンプルな判別。副業で年間20万円を超える所得がある会社員は、ふるさと納税以前にそもそも確定申告が必要になるため、別記事「会社員の副業で税金はいくらから?20万円の壁」を先に確認してほしい。

私はワンストップで5自治体以内で済ませたいわ。手続きややこしいの嫌やし。

会社員ならその選択がシンプルだよ。マイナンバーカードがあればオンラインで5分で申請完了するから、紙の郵送より圧倒的に楽。

どちらが「得」かの答え

還付の合計額はワンストップ特例でも確定申告でも同じ。違いは受け取り方で、確定申告は所得税還付が早ければ2〜3月中に口座に振込まれ、残りは翌年6月以降の住民税で控除される。ワンストップ特例は住民税に一括で反映されるため、6月以降の住民税が少しずつ減る形で体感しにくい。早く現金で受け取りたいなら確定申告、手間を減らしたいならワンストップ特例という整理。

申請忘れのリカバリー

ワンストップ特例の申請を忘れても、翌年3月15日までに確定申告すればリカバリーできる。逆に、ワンストップ特例を申請した年に、後から医療費控除や住宅ローン初年度の確定申告をするとワンストップ特例が無効になり、すべての寄付を確定申告に含める必要がある。申請忘れ・二重申請には注意。

悩み④の答え|家計で元を取る返礼品の3基準

返礼品って3割還元って聞くけど、どう選んだら家計で元が取れるの?

3つの基準を順に当てはめれば外さないよ。①生活必需品に寄せる、②日用品も活用、③家電は今年買う予定のものだけ——これだけで毎年家計に効く。

限度額と申告方法が決まったら、次は「返礼品をどう選ぶか」。還元率3割のルールがある中で、家計から見て実際に元を取れるかで選ぶ3基準を紹介する。

基準①|生活必需品に寄せる

最も確実なのが、米・肉・魚・野菜・果物・水・調味料といった生活必需品。3割還元ルールがあっても、普段スーパーで買っているものを返礼品に置き換えれば、家計の食費が実質的に浮く。定期便(毎月お米5kgなど)は年間の計画が立てやすく、特に子育て世帯に向く。4人家族で月10kg前後の米消費なら、年5〜6万円分の返礼品を米の定期便で埋めるのが無難。

基準②|日用品・消耗品に寄せる

洗剤・トイレットペーパー・ティッシュ・キッチンペーパー・おむつなどの日用品も元を取りやすい返礼品。保存が効くため、家族4人の年間使用量を見積もって計画的に寄付すれば、ストック管理もついでにできる。食品系は冷蔵庫・冷凍庫のキャパ問題があるが、日用品は常温保管で場所を選ばないのも強み。

基準③|家電・雑貨は「今年買う予定のもの」に絞る

家電や雑貨の返礼品は還元率が良い年もあるけど、「ふるさと納税だから」と衝動的に寄付すると、使わない物が家に増えて本末転倒になる。家電・雑貨は「今年買う予定があったもの」に絞るのが家計視点の鉄則。掃除機の買い替え年、炊飯器の故障後、加湿器の新規購入など、「返礼品がなくても買う予定だったもの」に限定すれば家計から見たコスパが最大化される。

高級和牛とかうなぎとか、ふだん買わへんものを返礼品で楽しむのは贅沢すぎる?

全部それにしたらダメだけど、限度額の20%くらいは年に1回の贅沢用途に取っておくのはアリ。家族で楽しめて記憶に残る。残り80%は実利重視で。

避けるべき返礼品パターン

以下の返礼品は元を取りにくいため避けた方が無難。

- 高級食材で自分の家計水準に合わないもの(子育て世帯で高級ウニ10万円など)

- 賞味期限が短く消費しきれないもの(大量の生鮮食品を一度に受け取るパターン)

- 保管スペースが確保できないもの(冷凍庫に入らない大型肉など)

- 旅行クーポン・体験型で有効期限が短いもの

「普段の家計から見て違和感がある返礼品」は、翌年の反省点になる確率が高い。

ポータルサイトの特徴と使い分け

主要なふるさと納税ポータルサイトは以下の特徴(2026年4月時点)。

- 楽天ふるさと納税|返礼品が豊富、楽天経済圏との連携が強み(※2025年10月以降、サイト経由のポイント付与は禁止)

- さとふる|返礼品の種類が最多クラス、アプリのUIが分かりやすい

- ふるなび|Amazonギフト券還元がある、家電系の返礼品が充実

- ふるさとチョイス|掲載自治体数が最多、マイナー自治体の返礼品が見つかる

基本的にはメインで使うポータルを1つ決めて、寄付履歴を集約する方が管理が楽。2025年10月以降、サイト経由のポイント付与は全面禁止のため、サイト選びは「返礼品の探しやすさ」「決済方法」「自治体の網羅性」で比較するのが正解です。

悩み⑤の答え|年間カレンダーで12月駆け込みを脱する

毎年12月に駆け込みでバタバタするんやけど、いつから始めたらええの?

1月→7月→11月→12月の年4フェーズに分けると、駆け込みも冷蔵庫パンクも全部回避できる。今年からこの設計に切り替えたら、本当に楽になったよ。

最後の悩みは「いつから始めて、どのタイミングで消化するか」。結論は、1月に仮試算→夏に半分→秋に再計算→年末に微調整の4フェーズで回せば、12月駆け込みを脱して冷蔵庫パンク問題も解決する。

受入額は8年で約3.9倍、2023年度は初の1兆円突破。制度として完全に定着し、自治体の重要な財源になっている。利用者側から見れば「やらないと損」の温度感がここまで来ている。

1〜2月|今年の限度額を仮試算

1月に源泉徴収票が届いたら、去年の年収をベースに今年の限度額を仮試算する。ポータルサイトの限度額シミュレーターに源泉徴収票の数字を入力すれば、5分で仮の限度額が出る。今年の年収見込みが去年と大きく変わる予定(昇給・転職・退職など)があれば、その分を加味して3割程度の余裕を見て仮設定する。

7〜8月|限度額の半分を消化

1年分を12月にまとめて寄付すると、返礼品が年末に集中して冷蔵庫に入りきらない事態が起きやすい。夏の段階で限度額の半分を米・肉・果物の定期便などに分散しておくと、到着タイミングを平準化できる。夏のボーナス支給後は寄付原資にも余裕が出るため、このタイミングが計画消化に向いている。

10〜11月|年収の見通しを再計算

10〜11月には、冬のボーナス見込みと今年の残業代の累計が見えてくる。このタイミングで今年の年収見通しを再計算し、限度額を更新する。想定より年収が上がっていれば残り枠を積み増し、下がっていれば残り枠を圧縮する判断をここで行う。

12月|残り枠を調整しつつ微修正

12月はボーナスが出て年収が確定に近づく時期。残り枠を使い切る、または自己負担2,000円を守るために少し余裕を残す、という微調整を行う。年末の駆け込み寄付は返礼品の到着が翌年1月以降になる場合があるため、控除対象年を間違えないよう12月31日までに決済が完了しているかを必ず確認すること。

翌年1〜5月|控除の反映を確認

翌年6月に会社から配布される住民税決定通知書で、ふるさと納税の控除が正しく反映されているかを確認する。確定申告の場合は所得税還付が2〜3月に振り込まれているかも確認する。反映漏れがあれば市区町村役所の税務課に問い合わせ。

広告/PR

節税で浮いたお金を子の教育に。Z会通信教育(資料請求は無料)

あなたの最適解は?|3分判別フロー

実際に答えてみよう。3問だけだから付き合って。

3問だけならやってみる。

5つの悩みを踏まえて、あなたに合ったふるさと納税のスタイルを3つの質問で判別できる。

Q1|世帯年収と家族構成は早見表のどこに当てはまるか

早見表で自分の年収列と家族構成行を見て、限度額の概算を掴む。1万円台なら「ふるさと納税優先度は低い」、5万円以上なら「積極的に使うメリット大」という肌感覚。

Q2|確定申告を今年する予定はあるか

医療費控除・住宅ローン初年度・副業所得20万円超など、確定申告をする予定があるなら最初から確定申告前提で設計する。ない場合はワンストップ特例で5自治体以内に収める。

Q3|返礼品は「食費の置き換え」か「贅沢」か

家計の食費を返礼品で浮かせたいなら米・肉・日用品に寄せる。年1回の贅沢として家族で楽しみたいなら高級食材や体験型も選択肢に入るが、限度額の一部に留めるのが賢明。

4分岐の結論(モデル判断)

- 分岐A(限度額5万円以上+確定申告なし+食費置き換え)|ワンストップ特例+米・肉の定期便で限度額90%を消化

- 分岐B(限度額5万円以上+確定申告あり)|確定申告に寄付金控除を含める+普通徴収で住民税管理

- 分岐C(限度額3万円以下)|ふるさと納税は最小限、NISA優先に家計配分を寄せる

- 分岐D(年度途中で年収見込みが大きく変動)|10〜11月に限度額再試算+12月に慎重に調整

※この判別はモデル判断。個別の最適解は家計状況・住宅ローン控除・iDeCo拠出で変わる。

パパFPの体験談|子ども2人世帯で年4回計画してみた

実際にパパFPは去年どう運用したん?正直なところ聞きたいわ。

恥ずかしながら、5年間ずっと12月駆け込み族だったよ。去年から年4分割に切り替えたら、家計の食費が年間3万円浮いて、年末のバタバタも消えた。それまでは何度も限度額超過で泣いてた。

正直に書くと、5年前にFP3級を取って制度を理解した時点でも、私は毎年12月にバタバタとふるさと納税の駆け込みをやっていた。返礼品が年末に集中して冷蔵庫に入らず、年明けに冷凍庫から賞味期限切れの肉が出てくることが3年連続続いた家庭だ。

2025年から「年4フェーズ」に切り替えたら、家計簿が劇的に変わった。

2025年の実際の運用

- 1月|源泉徴収票で限度額仮試算 → 約7万円と算出

- 7月|米10kg×6回(3万円)+ティッシュ48箱(5,000円)を一気に申込

- 11月|冬のボーナス見込みで限度額再試算 → 7.2万円に微増

- 12月|残り枠で和牛切り落とし(1万円)+年に1度のうなぎ蒲焼(5,000円)

結果、限度額の86%消化、自己負担2,000円ジャスト。年末に届く返礼品は和牛とうなぎだけで、家族で「年に1度のごちそう」として楽しめた。

それまでの失敗談

2022年は12月25日に慌てて4自治体に寄付したら、年末年始に巨大な冷凍肉が3つ届いて冷凍庫が悲鳴。賞味期限が3月までで、家族4人で消費しきれず、結局3月末に1パック廃棄した。

2023年は限度額シミュレーターを年収だけのざっくり版で済ませて、住宅ローン控除の影響を反映させずに寄付したら、約8,000円の限度額超過。実質負担が2,000円→10,000円に膨らんだ。FP2級を取ってからは、シミュレーターに住宅ローン控除も入力する重要性が身に染みた。

あの冷凍庫パンクは私もよう覚えてるわ。子どもが「また肉?」って言うてた(笑)

あの教訓があったから、今は夏に米の定期便で平準化に振り切ってる。年末は最低限の調整だけで済むから、本当に楽。

よくある質問(FAQ)

Q|ふるさと納税は翌年いつ戻ってくる?

ワンストップ特例の場合、翌年6月から翌々年5月までの住民税で控除される。確定申告の場合、所得税還付は確定申告後1〜2ヶ月で口座振込、住民税は翌年6月以降に減額される。どちらも「寄付した年の翌年」に戻る形で、寄付した年内に現金で還付を受けることはできない。

Q|限度額を1円でも超えるとどうなる?

限度額を超えた分は、自己負担が2,000円以上に増えていく。例えば限度額66,000円の世帯が70,000円寄付すると、超過分4,000円が丸ごと自己負担となり、合計の自己負担は6,000円になる。超過した場合も返礼品は受け取れるので、返礼品価値と超過自己負担の比較で損得を判断することになるが、シンプルには限度額の80〜90%程度で止めておくのが安全。

Q|産休・育休中でもふるさと納税はできる?

可能だが、限度額が大きく減る。育児休業給付金は非課税のため、育休期間中の年収は課税所得ベースで小さくなり、限度額も比例して減る。無理に使わず、配偶者側で限度額いっぱいを使う方が世帯全体でお得になる場合が多い。産休・育休中の税金は税務署・税理士にご相談を。

Q|iDeCoと併用するとどちらが優先?

iDeCoは所得控除で課税所得自体を下げるのに対し、ふるさと納税は2,000円の自己負担で返礼品を受け取る制度で、性質が違う。どちらも併用可能だが、iDeCoで課税所得が下がるとふるさと納税の限度額も下がる。先にiDeCoの拠出額を決めて、残った課税所得ベースでふるさと納税の限度額を計算する順序が正しい整理。

※ふるさと納税・節税の参考書籍は楽天市場でも購入できます。楽天ポイントを活用したい方はこちらから(アフィリエイトリンク)。

まとめ|5つの悩みへの答えと3アクション

5つの悩みを順に答えれば、毎年のふるさと納税は「作業」として回せる。今日からやれる3アクションをまとめたから、できるところから始めて。

ふるさと納税の5つの悩みは、順番に答えを出せば迷わなくなる。自分の限度額はシミュレーターで5分試算、子ども2人世帯は独身時代より3〜4割下がる、ワンストップ特例vs確定申告は3問判別、返礼品は家計で元が取れるかの3基準、年間カレンダーで12月駆け込みを脱する——この5つの答えが出れば、毎年のふるさと納税は作業として回る。

今日からできる3つのアクションは以下。

- 源泉徴収票を手元に、ふるさと納税ポータルのシミュレーターで今年の限度額を5分で試算する

- 夏までに限度額の半分を生活必需品(米・肉・日用品)の定期便で消化する

- ワンストップ特例か確定申告かを、今年の申告予定と寄付先数で決める

関連記事

- 新NISAの始め方|40代会社員の完全ガイド

- iDeCoとNISAの違いが3分でわかる

- 会社員の副業で税金はいくらから?20万円の壁

- 大学費用500万円は40代から間に合うか

- 中高生の教育費と新NISAの両立

本記事の限度額・控除額・返礼品還元率はあくまで2026年4月時点の一般的なモデル値です。制度改正・ルール変更は随時発生するため、総務省ふるさと納税ポータル・国税庁・各自治体・ポータルサイトの最新情報で必ず確認してください。個別の税額試算・確定申告の手続きは税務署または税理士にご相談ください。本記事は特定の金融商品・ふるさと納税ポータルの推奨を行うものではありません。

このブログを書いている、たったひとつの理由

私がこのブログを書き続けている理由は、ひとつだけです。

この記事を読んでくださったあなたが、明日、ほんの少しでも一歩前へ踏み出してくれること。

ふるさと納税の上限額シミュレーターに、源泉徴収票の数字を入れてみる。子ども2人を扶養に入れた場合の上限を一度だけ確認する。返礼品を1つだけブックマークしておく。たった3分でいいんです。

知らないだけで、住民税は払いっぱなしになっています。**子育て世帯ほど、上限額の正確な把握が効きます**。派手じゃなくていい、早くなくていい。でも、今日、ひとつだけ。同世代の40代サラリーマンとして、それを願って書いています。

免責事項

本記事はFP2級保有者の一般的な考え方を共有するものであり、個別の投資助言や税務アドバイスではありません。具体的な運用・税務判断は、ご自身の責任においてご検討ください。必要に応じて、IFA・税理士・公的な金融相談窓口をご活用ください。

本記事に含まれる試算・シミュレーションは、執筆時点の制度・前提条件に基づくものであり、将来の結果を保証するものではありません。

制度情報は執筆時点(2026年4月)のものです。最新情報は各公式サイトでご確認ください。

詳細は免責事項ページおよびプライバシーポリシーをご確認ください。

※本記事にはアフィリエイト広告を含みます。

出典・参考資料

本記事の制度解説は、以下の公的機関の一次情報を参照しています。最新の制度詳細は各リンク先でご確認ください。

- 総務省「ふるさと納税のしくみ|ふるさと納税の概要」

https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/furusato/mechanism/about.html - 総務省「ふるさと納税のしくみ|税金の控除について(控除額計算)」

https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/furusato/mechanism/deduction.html - 国税庁「タックスアンサー No.1155「ふるさと納税(寄附金控除)」」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1155.htm

※本記事は四半期ごとに最新情報で更新しています。次回更新予定:2026年7月。

コメント