「2026年改正で本当にタダになるん?」

「私立行かせても無償?」

「結局3年でいくらかかる?」

2026年4月の改正で高校無償化の所得制限が撤廃されたよ。我が家にもユウナ(中1)がいて、進路選択を控えているからこの制度はめちゃくちゃ気になる。

結論を先に言うと、授業料部分は全世帯で無償化されたけど、3年で50〜100万円の実費は残る。完全無料じゃないんだ。FP2級として整理した道筋を、悩み5つに分解して順番に答えていく。

この記事で分かること:所得制限撤廃の全貌・残る実費・公私差・自治体上乗せ・高校3年+大学4年の三層設計の5つ。

※本記事にはアフィリエイト広告を含みます。記事内で紹介する金融商品・サービスは執筆時点の情報に基づきます。

高校無償化は、「タダになる」ではなく「実費がいくら残るか」を知ってこそ、準備に活かせます。

『無償化』の言葉に安心して、必要なお金の準備を後回しにしかけた——その気持ち、よく分かります。

実は私自身、制度の言葉だけを鵜呑みにして、実際の家計への影響を確かめずにいた側の人間でした。

変わったのは、無償化の対象外になる実費を一度きちんと書き出したときです。制度は『見出し』ではなく『中身』で判断するものだと気づきました。

進学のときに慌てない準備を持てる——そんなお父さん・お母さんが1人でも増えてほしいのです。

この記事を閉じたら、お子さんの進学先で想定される『無償化されない費用』を一度調べてみてください。

あなたとご家族が、お金の不安から自由になりますように。それがこのブログを書き続けている、たった一つの理由です。

結論|先に覚える3つだけ

パパ、高校無償化って結局なに覚えとけば失敗せえへんの?

3つだけだよ。①2026年4月から所得制限なし全世帯対象、②授業料以外で3年50〜100万円は残る、③高校3年+大学4年は三層構造で備える。これだけで方向性が見える。

細かい数字は山ほどあるけど、最初に覚えるのはこの3つだけ。あとの章は、この3つを深掘りしていく流れだよ。悩みに近い章から読み飛ばしてもいい。

あなたの悩みはどれ?|2026年改正後の高校無償化で迷う5つの疑問

5つの悩みって、具体的にはどんなん?

検索で来る人の悩みはだいたい5パターンに集約される。下に並べたから、気になるやつから読んだら3分で答えに辿り着くよ。

- 悩み①|本当に所得制限は撤廃されたのか、自分の世帯も対象か

- 悩み②|無償化されても3年でいくら実費が残るのか

- 悩み③|公立と私立、実質負担の差はどう変わったのか

- 悩み④|東京都・大阪府などの独自上乗せはどう使えるのか

- 悩み⑤|高校3年+大学4年連続7年、40代家計の組み方

本記事では悩み①〜⑤を順番に解決していくよ。大学費用側の逆算は別記事「大学費用500万円は40代から間に合うか」、ジュニアNISA廃止後の代替は「ジュニアNISA廃止後の子どものお金」も併読すると全体像が掴める。

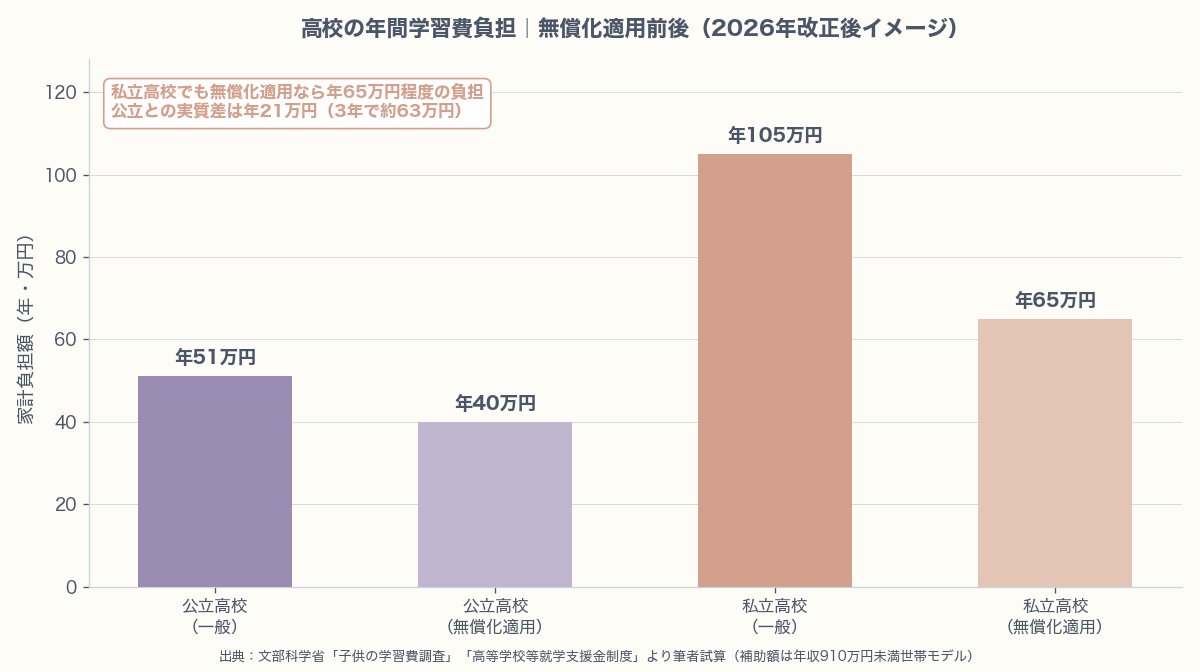

私立高校でも無償化適用で年65万円の負担が残り、公立との差は年21万円・3年で約63万円。この差を新NISAでカバーするなら月2万円の積立が目安。

悩み①の答え|2026年改正で所得制限は撤廃、対象は全世帯

うちの家は前は対象外やったって聞いたけど、改正で本当に対象になるん?

なるよ。2026年4月施行の改正で所得制限は完全撤廃。前は世帯年収910万円の壁があったけど、今は共働きで1,000万円超でも私立支援金が年45.72万円受けられるように変わった。

結論は、2026年3月の改正で所得制限は完全撤廃され、公立・私立ともに全世帯が就学支援金の対象になった(2026年4月施行・執筆時点)。ただし「加算支給」など一部の要件は世帯所得に応じて残っている部分もあるため、個別の支給額は文部科学省・学校の案内で必ず確認を。

改正前後の比較

| 項目 | 改正前(〜2025年度) | 改正後(2026年度〜) |

|---|---|---|

| 公立高校の授業料 | 世帯年収910万円相当未満で実質無償 | 全世帯で実質無償 |

| 私立高校の就学支援金 | 590万円未満:年39.6万円 590〜910万円:年11.88万円 910万円超:0円 | 全世帯一律 年45.72万円 |

| 所得制限 | 世帯年収910万円相当 | 完全撤廃 |

※2026年4月時点の公表情報に基づくモデル値。最新情報は文部科学省・お住まいの自治体の公式サイトで必ず確認を。

改正の意義

この改正で、従来「910万円の壁」に引っかかって対象外だった中高所得世帯も、私立高校の就学支援金を受け取れるようになった。共働きで世帯年収が1,000万円を超える家庭にとっては、3年間で約137万円(年45.72万円×3年)の支援が新たに加わる計算。

まだ残っている例外的な条件

所得制限は撤廃されたが、以下のような条件は残っている。

- 支給対象は国内在住・年収目安等の確認手続きが必要

- 留年した場合の支給期間延長は限定的

- 通信制・定時制では支給額が異なる場合あり

- 入学後に所得証明等の手続きが必要(学校経由)

進学予定校から案内される手続きは漏らさず実施を。申請忘れ=支給ゼロになるリスクがあるため、入学前後の書類は必ず家族で共有。

ホンマやったら、私の希望してた私立も受験できるかも?

そう、選択肢は広がった。ただし3年で残る実費50〜100万円は別途備える必要があるから、次の章で具体的な金額を見ていこう。

悩み②の答え|無償化されても3年で50〜100万円の実費が残る

授業料タダなら、3年で何にお金かかるん?

入学金・施設費・教材費・制服・修学旅行などが残るんだ。私立で3年約118万円、公立でも3年40〜65万円が「無償化後の実費」。完全無料じゃない。

結論は、「無償化」は授業料部分だけで、入学金・施設費・教材費・制服・修学旅行などで3年間に50〜100万円の実費が残る。無償化を「全部タダ」と誤解すると家計設計を誤る。

私立高校3年間の実費内訳(モデル例)

| 項目 | 3年間合計(目安) |

|---|---|

| 授業料(私立平均) | 約140万円 |

| 入学金 | 約25万円 |

| 施設費 | 約45万円 |

| 教材費・制服 | 約30万円 |

| 修学旅行積立 | 約15万円 |

| 総費用(目安) | 約255万円 |

| 就学支援金(3年分) | 約137万円(年45.72万円×3年) |

| 3年間の実質負担(無償化後) | 約118万円 |

※モデル値。実際の金額は学校・地域で大きく変動する。入学を検討する学校の募集要項で個別に確認を。

公立高校の3年間実費(モデル例)

| 項目 | 3年間合計(目安) |

|---|---|

| 授業料(全世帯無償) | 0円 |

| 入学金・諸経費 | 約3〜5万円 |

| 教材費・制服 | 約20〜30万円 |

| 部活動費・校外活動 | 約10〜20万円 |

| 修学旅行積立 | 約8〜15万円 |

| 3年間の実質負担 | 約40〜65万円 |

公立でも3年で40〜65万円の実費は確実に発生。「無償だから準備不要」は危険な誤解。

忘れがちな費用

表に出にくい費用も把握しておきたい。

- 塾・予備校費|大学受験対策で年20〜80万円かかるケースが普通

- 定期券・通学費|私立で遠距離通学なら年10〜20万円

- 部活動の遠征費・道具代|運動部・吹奏楽部は3年で20〜50万円も

- 大学受験料|複数校受験で5〜10万円

これらは学校の募集要項に書かれていない見えない費用。家計簿で前年実績を確認するか、先輩家庭にヒアリングするのが現実的。

悩み③の答え|公立と私立の実質負担差は「約50〜60万円」に縮小

公立か私立か、家計的にはどっちがどれくらい違うん?

改正前は世帯年収によっては200万円以上の差があった。改正後は全世帯で約50〜60万円の差に縮小。大学費用1年分にも満たないから、進路選択の自由度が大きく増えたよ。

結論は、改正前は対象外世帯で最大200万円以上あった公私差が、2026年改正後は約50〜60万円まで縮小。進路選択のハードルが下がった。

改正前後の公私差比較

| 世帯年収 | 改正前の公私差(3年) | 改正後の公私差(3年) |

|---|---|---|

| 590万円未満 | 約137万円 | 約53〜78万円 |

| 590〜910万円 | 約220万円 | 約53〜78万円 |

| 910万円以上 | 約255万円 | 約53〜78万円 |

※モデル値。公私差 = 私立実質負担(約118万円) − 公立実費(約40〜65万円)。

進路選択への影響

改正前は「世帯年収が壁を超えているから私立は諦めた」「公立一択にするしかなかった」という声が多かったが、改正後は3年で50〜60万円の差。これは大学費用1年分にも満たない金額で、進路の選択肢が実質的に広がっている。

ただし、部活動費・制服・校外活動費などは私立の方が高い傾向があるため、公私差の「総額」としては学校により変動がある。入学予定校の募集要項で個別に確認する前提で、この「約50〜60万円差」は初期の目安として使う。

「公立か私立か」判断軸の変化

無償化前後で「公立か私立か」の判断軸は以下のように変わる。

- 改正前|世帯年収が支援金ボーダーかどうかで進路が決まる傾向

- 改正後|世帯年収より子どもの希望・通学距離・教育内容で進路が決まる

- 残る判断軸|部活動・進学実績・大学受験への塾並走の有無

結論:家計の選択肢が広がった分、子どもとの対話で進路を決められる時代になった。

悩み④の答え|東京都・大阪府の独自上乗せで実費はさらに減る

国の支援金以外にも、住んでいる場所で違う支援はあるの?

あるよ。特に東京都・大阪府は独自上乗せが手厚い。私立授業料が実質無償化に近づくケースもある。お住まいの自治体の制度は必ずチェックしてね。

結論は、都道府県・市区町村が独自の上乗せ支援を用意している場合があり、国の就学支援金と併用すれば実費がさらに下がる。居住自治体の制度を必ず確認するのが鉄則。

主要自治体の独自支援例

執筆時点で独自支援が充実している代表的な自治体(2026年4月時点、制度は変更される可能性あり):

- 東京都|私立高校授業料の実質無償化を独自施策で推進(所得制限の緩和あり)

- 大阪府|国制度+府独自の上乗せで私立授業料をさらに軽減

- 神奈川県|私学助成で一定所得以下の世帯向けに上乗せ支援

- 愛知県・兵庫県など|地域独自の私学助成制度あり

具体的な支給額・所得基準は自治体ごとに異なる。お住まいの都道府県・市区町村の教育委員会および私学助成担当窓口で最新情報を確認。

自治体支援の確認手順

お住まいの自治体の支援制度を調べるには以下の手順が効率的。

- 「(都道府県名)+ 私立高校 + 授業料補助」で検索

- 該当ページで所得基準・支給額・手続き方法を確認

- 市区町村レベルでも別途支援がある場合があるので、市区町村公式サイトも併せて検索

- 進学予定の学校(私立)に直接問い合わせ、学校が案内している支援制度を確認

引っ越し判断の材料にもなる

自治体間で支援額に大きな差がある場合、進学を機に引っ越しを検討する家庭もある。特に東京都・大阪府への転居で年20〜30万円の差が出るケースがあるため、転居コストとのトレードオフは家計と進学希望校の両面から検討する。

悩み⑤の答え|高校3年+大学4年、連続7年は「三層構造」で乗り切る

高校卒業したらすぐ大学やん。連続7年、家計持つん?

持つよ。新NISA+生活防衛費+児童手当の三層構造で備えれば、40代の今から逆算しても現実的に回せる。我が家もこの設計で進めてる。

結論は、高校と大学を一体の「連続7年プロジェクト」として設計し、新NISA+生活防衛費+児童手当の三層構造で備える。40代の今から逆算すれば現実的に回せる。

7年連続の家計負担ピーク

高校入学から大学卒業まで、子ども1人につき7年間連続の教育費ピークが発生する。子ども2人なら、年齢差にもよるが10〜14年の長期戦になる。

| 学年 | 主な出費 | 年間目安(私立私立ルート) |

|---|---|---|

| 高校1年 | 入学金+施設費+授業料+制服 | 約60万円(支援金差引後) |

| 高校2〜3年 | 授業料+施設費+修学旅行積立 | 約35〜45万円 |

| 大学1年 | 入学金+前期授業料+教材 | 約120〜150万円(私立文系) |

| 大学2〜4年 | 授業料+教材+生活費補助 | 約100〜130万円/年 |

※モデル値。私立か国公立か、文系か理系か、自宅通学か下宿かで大きく変動。

三層構造の備え方

40代FPとして我が家で採用している備えは、以下の三層構造。

- 第1層(攻め)|新NISAの長期運用|児童手当+家計余剰を積み立て、18歳時に取り崩す。我が家は全世界株式インデックスを中心

- 第2層(守り)|生活防衛費 年間生活費の1年分|下落局面で新NISAを取り崩さずに済むための現金バッファ

- 第3層(使い切り)|児童手当の別口座運用|月1.5万円を別口座で15年積み立てれば約270万円+運用益

詳しくは別記事「学資保険はいらない?加入5年で解約したFPが選んだ代わりの備え方」「大学費用500万円は40代から間に合うか」を併読を。

40代の今から始める3アクション

7年連続を乗り切るため、40代の今から始めるアクション:

- 中高生までに新NISAのつみたて投資枠を埋める計画(子ども1人あたり月3万円×10年=360万円+運用益)

- 高校3年間の実費(私立で約118万円・公立で約40〜65万円)は現金で別途確保

- 大学入学の1〜2年前から段階取り崩し(グライドパス)に切り替え

あなたの最適解は?|3分判別フロー

実際に答えてみよう。3問だけだから付き合って。

3問だけならやってみる。

5つの悩みを踏まえて、あなたに合った高校・大学費用の備え方を3つの質問で判別できる。

Q1|お子さんの高校入学まで何年あるか

3年以下・4〜6年・7年以上で判断軸が変わる。期間が長いほど新NISAの複利効果を活かせる。

Q2|進学予定は公立・私立どちらか

公立なら3年実費40〜65万円、私立なら3年実費約118万円(無償化後)が目安。備える金額が大きく変わる。

Q3|大学費用の備えは並行して進めているか

高校入学後すぐに大学費用フェーズに入る。高校資金と大学資金を別個に積むか、まとめて運用して大学入学時に段階取り崩すかで設計が変わる。

4分岐の結論(モデル判断)

- 分岐A(Q1 7年以上+Q2 公立)|新NISAで長期運用、児童手当+家計余剰を積立。大学費用も同時設計

- 分岐B(Q1 4〜6年+Q2 私立検討)|高校実費は現金積立+大学費用は新NISA中期運用、並行進行

- 分岐C(Q1 3年以下+Q2 私立濃厚)|現金中心+教育ローン併用で約118万円を確保、大学費用は続けて積立

- 分岐D(Q1 3年以下+Q2 公立)|現金約40〜65万円を確保。残りは大学費用の新NISA積立に振り分け

※この判別はモデル判断。個別の最適解は家計状況・子どもの希望・地域で変わる。

パパFPの体験談|我が家の高校進学プラン

パパは私たちの進学に向けて、いま実際どんな準備してくれてるん?

恥ずかしながら、最初は「無償化されるなら準備不要」と勘違いしてた。FP2級取って計算し直したら3年で100万単位の実費が残ると気づいて慌てた。今は分岐Bプランで毎月積立してる。

2024年に「2026年から所得制限撤廃」のニュースを見た時、私は「これで高校費用は心配しなくてOK」と思い込んでしまった。実際にはFP2級として制度を整理し直したら、私立進学なら3年で約118万円、公立でも3年40〜65万円の実費が残ると分かって、慌てて家計設計を組み直した。

2024年〜2026年に取った行動

- 2024年|「無償化=準備不要」と勘違い、家計の教育費枠を縮小

- 2025年|FP2級取得、実費試算で慌てて方針転換

- 2025年後半|高校用の現金積立を月3万円スタート(高校実費118万円を3年で確保)

- 2026年|大学用は新NISAで継続。所得制限撤廃の朗報で実質負担が想定より軽くなる見立てに

結果として、現在のプランは高校用に月3万円現金積立+大学用に新NISA月3万円の二本立て。子ども2人分なので合計月12万円の教育費枠を確保した。

学資保険を解約した理由

学資保険は5年で加入していたが、返戻率103%予定でも実費118万円のうち学資保険でカバーできる分は限定的と判明。インフレ・教育費上昇を考えると新NISAでオルカン運用の方が長期合理的と判断し、2024年に解約。解約返戻金は新NISAの一括投資枠に振り替えた。

いま中高生のお子さんがいる方へ

無償化のニュースで安心するのは早い。実費50〜100万円が3年で残る前提で、高校+大学7年を一体設計するのが40代パパの現実解。私立希望なら早めに月3〜4万円の現金積立を、公立希望でも月1.5万円程度の積立は外せない。

パパが慌てて方針変えてくれたから、私は安心して進路選べそうです。

その分、君も進路選択を真剣に考える側になってくれな(笑)。家族で年1回マネー会議をやって、進路と家計の両面で対話してるのが我が家の運用。

よくある質問(FAQ)

Q|私立高校の授業料が支援金の上限を超える場合は?

私立高校の年間授業料が就学支援金の上限(2026年4月時点で年約457,200円)を超える場合、差額は自己負担になる。進学校や特殊な私立(寮制など)では授業料が年80〜100万円に達するケースもあり、無償化だけではカバーしきれない。学校募集要項で実額を確認して、不足分を計画的に積み立てる必要がある。

Q|奨学金と就学支援金は併用できる?

はい、併用可能。就学支援金は公的な授業料補助、奨学金は別の制度(給付型・貸与型)として扱われる。特に私立高校進学で実費負担が大きい場合は、日本学生支援機構や都道府県の奨学金制度を併用する選択肢がある。高校から案内される場合が多いので、入学後の案内を確認を。

Q|高校無償化は大学費用の心配を減らすか?

直接は減らさないが、間接的には高校3年間の家計余剰が増えるため、その分を大学費用の積立に回せる。改正前に対象外だった世帯なら、3年で100〜200万円の家計余剰が生まれ、大学費用の備えに大きく寄与する。新NISAのつみたて投資枠に回せば、複利で大学入学時にはさらに増えている可能性も。

Q|ふるさと納税は判定基準に影響する?

2026年改正で所得制限が撤廃されたため、就学支援金の受給額には影響しなくなった。ただし自治体独自の上乗せ支援には所得基準が残っている場合があり、その基準には住民税の所得割額が使われる。ふるさと納税は所得割額を下げる効果があるため、ボーダー付近の世帯は戦略的に活用できる可能性も。詳細は別記事「ふるさと納税 5つの悩み」も参照を。

※高校無償化・教育費・家計の参考書籍は楽天市場でも購入できます。楽天ポイントを活用したい方はこちらから(アフィリエイトリンク)。

まとめ|5つの悩みへの答えと3アクション

5つの悩みを順に答えれば、「無償化+実費備え+7年三層」という王道が見える。今日からやれる3アクションをまとめたから、できるところから始めよう。

2026年改正後の高校無償化は、所得制限が完全撤廃され、公立・私立ともに全世帯が対象になった。ただし「無償化=全部タダ」ではなく、私立で3年約118万円、公立で3年約40〜65万円の実費が残る。公私差は約50〜60万円に縮小し、進路の選択肢は実質的に広がった。自治体独自の上乗せ支援もあるため、個別確認が鉄則。高校3年+大学4年の連続7年は、新NISA+生活防衛費+児童手当の三層構造で備えるのが40代の実戦解。

40代の今からやる3つのアクションは以下。

- 文部科学省・お住まいの自治体の公式サイトで、2026年改正後の最新支援額と独自上乗せを確認する

- 進学検討校の募集要項で、授業料・入学金・施設費などの実費を項目別に確認する

- 高校3年+大学4年の連続7年を一体設計し、新NISA+現金+児童手当の三層構造で逆算する

関連記事

- 大学費用500万円は40代から間に合うか|新NISA三層プラン

- 学資保険はいらない?加入5年で解約したFPが選んだ代わりの備え方

- 中学生・高校生の教育費に新NISAは使える?

- ジュニアNISA廃止後の子どものお金

- ふるさと納税 5つの悩み

本記事の金額・支援額は2026年4月時点の一般的なモデル値です。高等学校等就学支援金制度・自治体独自支援・税制は改正の可能性があるため、文部科学省・お住まいの自治体・国税庁の最新情報で必ず確認してください。個別の教育費計画・税務は学校・FP・税務署または税理士にご相談ください。本記事は特定の金融商品・学校の推奨を行うものではありません。

このブログを書いている、たったひとつの理由

私がこのブログを書き続けている理由は、ひとつだけです。

この記事を読んでくださったあなたが、明日、ほんの少しでも一歩前へ踏み出してくれること。

自治体の高校無償化所得制限ラインを検索する。私立志望なら制服代+諸経費を概算する。教育費の月積立を1,000円だけ増やす。たった3分でいいんです。

無償化は「万能ではない」のが2026年改正の真実。3年50万円の壁を知った家庭だけが、慌てずに済みます。派手じゃなくていい、早くなくていい。でも、今日、ひとつだけ。同世代の40代サラリーマンとして、それを願って書いています。

免責事項

本記事はFP2級保有者の一般的な考え方を共有するものであり、個別の投資助言や税務アドバイスではありません。具体的な運用・税務判断は、ご自身の責任においてご検討ください。必要に応じて、IFA・税理士・公的な金融相談窓口をご活用ください。

本記事に含まれる試算・シミュレーションは、執筆時点の制度・前提条件に基づくものであり、将来の結果を保証するものではありません。

制度情報は執筆時点(2026年4月)のものです。最新情報は文部科学省・お住まいの自治体の公式サイトでご確認ください。

詳細は免責事項ページおよびプライバシーポリシーをご確認ください。

※本記事にはアフィリエイト広告を含みます。

出典・参考資料

本記事の制度解説は、以下の公的機関の一次情報を参照しています。最新の制度詳細は各リンク先でご確認ください。

- 文部科学省「高校生等への修学支援(制度トップ)」

https://www.mext.go.jp/a_menu/shotou/mushouka/index.htm - 文部科学省「高等学校等就学支援金制度(対象者・支給限度額・所得要件の詳細)」

https://www.mext.go.jp/a_menu/shotou/mushouka/1342674.htm - 文部科学省「高等学校等就学支援金制度に関するQ&A」

https://www.mext.go.jp/a_menu/shotou/mushouka/1342600.htm - こども家庭庁「児童手当(制度トップ)」

https://www.cfa.go.jp/policies/kokoseido/jidouteate - こども家庭庁「児童手当制度のご案内(2024年10月拡充の詳細)」

https://www.cfa.go.jp/policies/kokoseido/jidouteate/annai/ - 東京都生活文化局「私立高等学校等授業料軽減助成金(都の制度)」

https://www.seikatubunka.metro.tokyo.lg.jp/shigaku/hogosha/seido/highschool/0000000055 - 大阪府「令和6年度以降に段階実施する授業料支援制度(私立高校授業料無償化)」

https://www.pref.osaka.lg.jp/o180160/shigaku/shigakumushouka/shigaku_mushoka_r6.html

※本記事は四半期ごとに最新情報で更新しています。次回更新予定:2026年7月。

※本記事にはアフィリエイト広告(PR)が含まれます。

※本記事は一般的な情報提供を目的としたものであり、特定の金融商品の購入・売却を推奨するものではありません。投資判断は必ずご自身の責任で行ってください。記事内の数値は2026年5月時点の情報に基づきます。最新の制度詳細は国税庁・金融庁等の一次情報をご確認ください。

コメント