※本記事にはアフィリエイト広告を含みます。

🌸 連載「昔話のその後」 全 12 話

▶ 今読んでいるのは「第1話:浦島太郎×老後資金(NISA・iDeCo)」

桃太郎・かぐや姫など、昔話の主人公が現代でお金とどう向き合うかを描くシリーズ。

読み終わると新NISA・iDeCo・副業・教育費・相続まで一通りわかります。

読み進み度:1 / 12 話

🎭 このシリーズの3人: 老浦島(経験役) / 若浦島(学ぶ役) / パパFP・語り部姿(解説役)。

※水彩タッチの語り部世界観のため、普段のpapaサラリーマンFPブログのパパキャラとは別人格です。→ シリーズ全12話の地図

📜 浦島太郎の物語(絵巻物より)

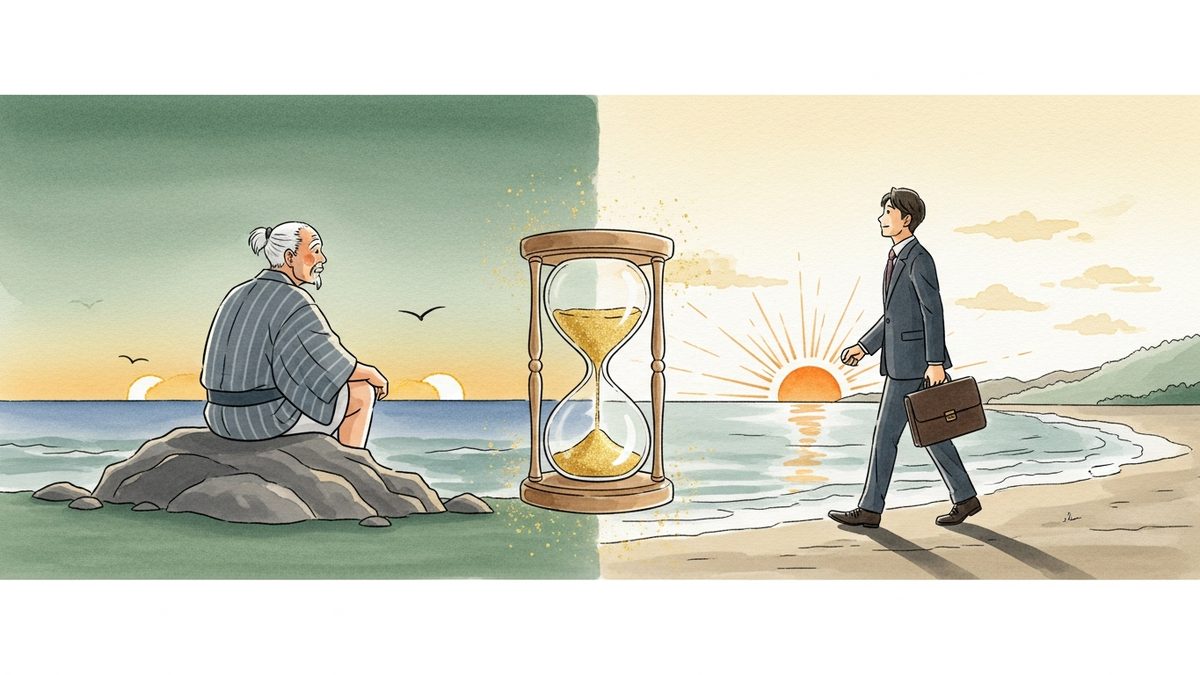

むかしむかし、海辺の村に浦島太郎という心優しい漁師がおりました。ある日、子どもにいじめられていた亀を助けたお礼に、亀の背中に乗って竜宮城へと招かれます。そこで乙姫様にもてなされ、夢のような時を過ごす浦島。しかし、ふと故郷を思い出して帰ってみると、村は様変わりし、知る人も誰一人いません。途方に暮れて玉手箱を開けた瞬間、白い煙とともに浦島は真っ白な髪のおじいさんになっていたのでした。

「玉手箱を開けたあと、浦島太郎はどう生きていったんだろう?」

子どもの頃に何百回も聞いた昔話。でも、ハッピーエンドの『その後』を考えたことはありますか?

こんにちは、パパサラリーマンFP(パパFP)です。今日は、シリーズ「昔話のその後」の第1話。日本人なら誰もが知る浦島太郎の「あの後」を、現代の老後資金問題と重ねて読み解きます。

ただし——今回はちょっと特別な進行です。浦島太郎本人(老&若)と私が、3人で対話しながら進めていきます。

まずは登場人物の自己紹介から。読者のみなさん、よろしくお願いします。

「わしは80歳の浦島太郎じゃ。竜宮城で楽しく過ごしておったが、戻ってきたら時代がすっかり変わっとった。おかげで、わしは無年金・無貯蓄・身寄りなし。これが現実じゃ……。」

「俺は若い浦島だ!亀を助けたばかりで、これから竜宮城へ行くところ。お金のことなんて全然わからないけど、ご隠居の話を聞いて、未来の自分を変えたい!」

老浦島さんの後悔と、若浦島くんの希望。この2人の対話を通じて、40代会社員のあなたが、今すぐ取れるアクションが見えてきます。

🌸 この記事でわかること

- 老後2,000万円問題の「実は4,000万円」になりつつある最新事情

- もし浦島太郎が新NISAを使っていたら、50年でいくらになったか(具体シミュレーション)

- 新NISAとiDeCo、40代会社員はどちらを優先すべきか

- 2026年1月施行のiDeCo「10年ルール」で何が変わったか

- 玉手箱を開けた後でも使える4つの公的セーフティネット

- 40代から始める新NISA・iDeCoの5ステップ

🌸 そもそも「老後2,000万円問題」とは?40代こそ知っておくべき本当の数字

📖 昔話からのひと言

「玉手箱を開けるな、と言われても、人は開けたくなる。」

→ 浦島が玉手箱を開けたのは、老いの不安や故郷の喪失を埋めようとしたから。現代の「老後2,000万円問題」も、漠然とした不安が頭の中の玉手箱です。数字を直視するだけで、不安の半分は消えます。

パパFPさん、「老後2,000万円問題」ってよく聞くけど、結局どういうことなの?俺、もうお金の話の入口で迷子なんだけど……。

いい質問です。元ネタは2019年に金融庁の報告書で示された試算。「夫婦2人の老後30年で、公的年金だけだと約2,000万円足りない」という結論でした。

「2,000万円……。わしの預金通帳は、令和の時代にはもうないんじゃろ?でもわかる。日々の暮らしの不足分が、年単位で積み重なって人生になるということじゃな。」

おっしゃる通り。さらに最近は「実質4,000万円問題」とも言われています。インフレ・社会保険料負担の増加・長寿化を踏まえると、不足額は2,000万円どころでは収まらない可能性があるんです。

| 項目 | 2019年試算 | 2026年現在の見方 |

|---|---|---|

| 不足額 | 約2,000万円 | 3,000〜4,000万円とも |

| 前提インフレ率 | ほぼゼロ | 2%前後(食品・電気代上昇) |

| 平均寿命 | 男81.4歳/女87.5歳 | 男81.5歳/女87.7歳(さらに延伸) |

| 社会保険料負担率 | 約27% | 約30%(現役世代) |

うわ……俺、未来の自分のために何かしないといけないんだな。

「気づいた今が、おぬしにとって一番若い瞬間じゃ。わしはそれに気づくのが50年遅かった。」

💡 40代でも遅くない

40歳から月3万円を25年間 年5%で積み立てた場合、元本900万円 → 約1,790万円に育つ可能性があります。「気づいた今」が、自分史上最も若い瞬間。

🌸 浦島太郎の現状を「現代風」に書き出してみた

📖 昔話からのひと言

「帰ってみたら、村は様変わりし、知る人も誰一人いなかった。」

→ 浦島の絶望は「自分の知らない間に時代が進んでいた」こと。現代の40代も、お金の制度(新NISA・iDeCo・税制)を知らないまま放置すると、いずれ「自分だけが取り残された」と感じる日が来ます。

ここで一度、立ち止まって考えてみましょう。現代の制度に置き換えたら、玉手箱を開けたあとの浦島太郎は、どれくらいヤバい状況なのか?

「いやはや、わしも玉手箱を開けるまでは、こんなことになるとは思っとらんかったんじゃ。竜宮城ではいい思いしたが、戻ってみたら世間はすっかり変わっとった。ふと自分の口座を見たら……残高ゼロ。年金記録もゼロじゃと。」

ちょっと待ってください、老浦島さん。それを現代の制度で整理するとこうなります。老浦島さんの現状、わりと「日本の社会保障で対応に困る最重量級ケース」です。

| 項目 | 状況 | 解説 |

|---|---|---|

| 年齢 | 80歳 | 老後資金問題ど真ん中 |

| 職歴 | 漁師として数年 | 厚生年金加入期間ほぼゼロ |

| 預貯金 | ゼロ | 自分で貯めた経験なし |

| 年金記録 | ゼロ | 国民年金すら払ってない |

| 家族 | 全員他界 | 家族のセーフティネットもなし |

| 健康保険 | 未加入 | 医療費10割負担リスク |

| 住居 | なし | 家賃支払い能力ゼロ |

えっ、そんなに項目あるんですか…!?竜宮城で楽しんでた数年が、ここまで人生に響くなんて……。

「若いの、笑うしかないが、これが現実じゃ。……ただ、わしがおぬしに伝えたいのは、諦めろではない。逆じゃ。」

老浦島さんの言うとおり、絶望ケースに見えても、現代日本には「最後のセーフティネット」がいくつもあります。後ほど第7セクションで詳しく紹介します。でも一番大事なのは、そもそも玉手箱を開ける前の段階で、対策を打っておくこと。次のセクションで、もし若い浦島が新NISAを使っていたらどうなったかシミュレーションしてみましょう。

新NISA…? な、なんだその呪文みたいなのは……!

「黙って聞いとれ若いの。わしは50年遅かった。おぬしは、まだ間に合う。」

⚠️ 老浦島の現状からの教訓

貯蓄ゼロ・年金ゼロは現代の制度でも対応に苦慮するケース。だからこそ現役のうちに自助努力(NISA・iDeCo)を積むことが、40代会社員の最重要テーマです。

🌸 もし浦島太郎が新NISAを使っていたら?50年で5,000万円超のシミュレーション

📖 昔話からのひと言

「亀を助けたのは、若き日の浦島の小さな善行だった。」

→ 亀を助けた優しさが竜宮城への招待につながったように、若い日の小さな積立(月1〜2万円)が、未来の自分への大きなご褒美になります。複利は「亀の恩返し」のように、ゆっくり、確実に効きます。

ここで、もし若い浦島くんが竜宮城に行く前に新NISAでつみたて投資を始めていたら、50年後にどうなっていたかを試算してみます。

シミュレーション条件:

- 毎月2万円を積立

- 運用利回り:年5%(全世界株式の長期平均)

- 期間:50年

| 経過年数 | 元本 | 運用後評価額 |

|---|---|---|

| 10年後 | 240万円 | 約310万円 |

| 20年後 | 480万円 | 約820万円 |

| 30年後 | 720万円 | 約1,660万円 |

| 40年後 | 960万円 | 約3,050万円 |

| 50年後 | 1,200万円 | 約5,330万円 |

5,000万円超……!? 月たった2万円なのに!?

これが複利の威力です。月2万円の積立でも、50年あれば元本の4倍以上に育つ可能性があります。ポイントは「時間」。時間こそが、最大の資産なんです。

「時間……。わしが竜宮城で過ごした数年は、楽しいだけの時間じゃった。おぬしには、その時間を未来の備えに使ってほしい。」

40代から始めても遅くはありません。仮に40歳から月3万円を25年(65歳まで)積み立てた場合:

元本900万円 → 約1,790万円に。20代スタートには及びませんが、何もしないより圧倒的に老後の選択肢が増えます。

📖 実際の40代向けモデルケース

40歳・年収500万円・子1人の会社員モデル。生活防衛資金150万円を確保したうえで、月3万円を新NISAでオルカン積立。60歳時点で約1,440万円、65歳時点で約1,790万円見込み(年5%試算)。

🌸 新NISAとiDeCo、40代会社員はどっちを優先すべき?

📖 昔話からのひと言

「玉手箱には「中身を取り出す方法」が書かれていなかった。」

→ 浦島は玉手箱の使い方を知らずに開けてしまった。NISAとiDeCoも「特性」を知らずに使うと、出口で痛い目を見ることがあります。本セクションでは、両方の正しい使い方を整理します。

NISAはわかったけど、iDeCoって何が違うの?

簡潔にいうと——新NISAは「非課税で運用できる箱」、iDeCoは「老後専用・節税効果は最強だが、原則60歳まで引き出せない箱」です。

| 項目 | 新NISA | iDeCo |

|---|---|---|

| 掛金の所得控除 | なし | あり(節税効果大) |

| 運用益の非課税 | あり | あり |

| 受取時の課税 | 非課税 | 退職所得控除/公的年金等控除 |

| 引き出し | いつでも | 原則60歳まで不可 |

| 年間上限額 | 360万円 | 会社員 14.4万〜27.6万円/年 |

「2つもあるのか……。わしには違いがちんぷんかんぷんじゃが、「iDeCoは60歳まで引き出せない」というのはちと厳しいのう。若い者が急にお金が要ったらどうするんじゃ?」

良いポイントです。だから40代会社員の優先順位はこう:

①生活防衛資金(生活費6ヶ月分)→ ②新NISAでつみたて開始 → ③余力でiDeCoに上乗せ

生活防衛資金が最初!? 投資より先に?

投資の最大の敵は「相場が下がったときに切り崩す」こと。生活費6ヶ月分の現金があれば、暴落時もNISAを売らずに済みます。これが鉄則です。

💡 40代の優先順位(保存版)

① 生活防衛資金(生活費6ヶ月分) → ② 新NISAでつみたて開始 → ③ 余力でiDeCoに上乗せ。この順番を守れば、暴落時も心が折れません。

🌸 【2026年1月施行】iDeCoの「5年ルール」が「10年ルール」に変わった衝撃

📖 昔話からのひと言

「時の流れは、人にとって都合よく止まってはくれない。」

→ 浦島が竜宮城で過ごした数年が現実では数百年だったように、制度の変更も知らないうちに進みます。2026年1月のiDeCo改正は40代の出口戦略に直結する重要な変化です。

「ルールが変わる、というのはどういうことじゃ?」

iDeCoを退職金や公的年金と一緒に受け取るとき、「退職所得控除を二重に使えるか」という制度上の話があります。これが2026年1月から、より厳しくなりました。

変更内容(簡潔版):

- 旧ルール:iDeCoを先に一時金で受け取り → 5年あけて退職金を受け取れば、退職所得控除を両方フルで使える

- 新ルール(2026年1月以降):上記の間隔が10年に延長

5年が10年か……。具体的に何が困るの?

例えば60歳でiDeCoを受け取り、65歳で退職金を一時金で受け取る予定だった人は、退職所得控除を一部しか使えず、税金が増える可能性があります。

対策は「年金形式での受取」「受取時期の調整」など。40代の今から知っておけば、50代後半の出口戦略を組み立てやすくなります。

「制度はおぬしらのために変わったり厳しくなったりするのか。制度を恨まず、制度を読むのが大事じゃな。」

⚠️ 2026年1月以降の出口戦略

iDeCoを一時金で受け取る場合、退職金との間隔が10年以上必要。60歳でiDeCo受取・65歳で退職金受取の予定だった人は、「年金形式での受取」「受取時期の調整」を検討してください。

🌸 玉手箱を開けた後でも使える!4つの公的セーフティネット

📖 昔話からのひと言

「白い煙のあとに、爺さんになった浦島は、それでも生き続けた。」

→ 老後資金がゼロでも、現代日本には4つのセーフティネットがあります。「最後の砦」を知っておくこと自体が、心の余裕を生みます。

「わしのような状況になっても、まだ手はあるのか?」

はい。日本の社会保障は手厚いです。最後の砦として4つを覚えておきましょう。

- 生活保護:最低生活費を保障。住居・医療も含まれる

- 住居確保給付金:失職時に家賃を最大9ヶ月支援

- 高額療養費制度:医療費の自己負担に上限を設定

- 無料低額診療事業:困窮時の医療を無料・低額で提供

国がこれだけ守ってくれるんだ……。なんか安心した。

ただし——これらは「最後のセーフティネット」。老後の選択肢を狭めないためには、現役ねちに新NISA・iDeCoで自助努力を積むのが先決です。

「『国に守られる老後』ではなく、『自分で選べる老後』を目指せ。わしから若い世代へのメッセージじゃ。」

📖 公的セーフティネットは「最後の砦」

4つの制度(生活保護・住居確保給付金・高額療養費・無料低額診療)は確かに存在しますが、これらは最低限の生活を保障するものであり、「自分で選べる老後」を作るには、現役のうちの自助努力が不可欠です。

🌸 40代から新NISA・iDeCoを始める5ステップ

📖 昔話からのひと言

「亀の背に乗ったあの一歩が、すべての始まりだった。」

→ 浦島が亀を助けて背に乗ったのは、ほんの偶然の一歩。資産形成の最初の一歩も同じ。証券口座を開く、月1万円積立する——その小さな一歩が、20年後の景色を変えます。

俺、決めた。今から始める! で、何をすればいいの?

シンプルに5ステップで整理します。

- STEP1:生活防衛資金を確保(生活費6ヶ月分を普通預金に)

- STEP2:証券口座を開設(SBI証券・楽天証券が候補)

- STEP3:新NISAでつみたて開始(オルカン or S&P500を月2〜3万円)

- STEP4:余力でiDeCoを開始(節税効果を享受)

- STEP5:年1回見直す(積立額・配分・出口戦略)

「シンプルじゃのう。難しく考えるな、まずやれ、というのがおぬしらの時代の処世術かもしれん。」

完璧を目指さず「7割の理解で始めて、走りながら調整」でOK。一番もったいないのは「勉強だけして始めない」ことです。

💡 今日できる最小の一歩

「証券口座のアプリを1つだけダウンロードしてみる」で十分です。完璧な計画より、小さな行動。

たった3分が、50年後のあなたの選択肢を増やします。

🌸 40代会社員によくある質問(FAQ)

📖 昔話からのひと言

「浦島には、相談できる年寄りも、教えてくれる若者もいなかった。」

→ 40代の悩みは、独りで抱えると重くなります。よくある質問をまとめておきましたので、似た悩みがあれば、まず読んでみてください。

質問!住宅ローンが残ってても、新NISA始めて大丈夫?

住宅ローン金利が2%以下なら、新NISAでの運用を優先する選択肢もあります。金利が3%超なら、繰上返済を優先するほうが確実です。

教育費もこれから本格化するけど、両立できる?

教育費=必要な時期が決まっている → 預貯金と学資保険で確保。老後資金=20年以上の長期 → 新NISAで運用。役割を分けるのがコツです。

「同じ財布の中でも、用途で名前を分けて住まわせるのがコツじゃな。」

📖 40代会社員の家計バランス例

住宅ローン返済20% / 教育費10% / 生活費50% / 老後資金(NISA)10% / 予備費10%が目安。手取り35万円なら、老後資金枠は3.5万円程度から。

🌸 私たちも毎日「玉手箱」を開けている

📖 昔話からのひと言

「玉手箱を開けたあの瞬間、浦島は気づいた。「時間こそが、最大の宝だった」と。」

→ 私たちが毎日「もう1日が過ぎた」と感じるのは、玉手箱を少しずつ開けている状態。時間という資産は二度と戻らないからこそ、今日のひとつの行動が、未来の自分への贈り物になります。

最後に、少し哲学的な話を。私たちが毎日繰り返している「今日もまた1日が過ぎた」という感覚——実はこれこそが玉手箱を少しずつ開けている状態だと思うんです。

「うむ、その通りじゃ。わしの玉手箱は一度に50年が消えたが、おぬしらの玉手箱は1日ずつゆっくり開いている。気づきにくいだけじゃ。」

俺、今日まで「お金のこと」を考えてこなかった……。でもこの記事を読んで、明日からの1日の使い方を変えたい。

時間こそ、誰にとっても平等な、最大の資産。40代のあなたが「今日」気づいたなら、まだ十分間に合います。

🌸 まとめ:玉手箱を開ける前の浦島太郎に渡したい1冊

📖 昔話からのひと言

「もし玉手箱を開ける前の自分に出会えたら、何を伝えるか。」

→ この記事は、浦島が「あの日の自分」に渡したかった一冊の手紙です。あなたの「あの日」は、きっと今日です。

長いページを最後まで読んでくださり、ありがとうございました。今回の要点を整理します。

- 老後2,000万円問題は、実は3,000〜4,000万円問題に拡大しつつある

- 月2万円×50年×年5%運用 → 約5,330万円(複利の威力)

- 40代の優先順位は「生活防衛資金 → 新NISA → iDeCo」

- 2026年1月のiDeCo「10年ルール」変更を踏まえた出口戦略を持つ

- 公的セーフティネットは「最後の砦」、自助努力が先

- 5ステップで始める:防衛資金 → 口座開設 → 積立 → iDeCo → 年1回見直し

「もし玉手箱を開ける前に戻れるなら——わしは、『1日でも早く、月1万円からでも、未来の自分のために始める』と決める。それだけじゃ。」

俺、今日からやる。月1万円でも、まずは口座を開く!

「めでたしめでたし」と、なるかどうかは、あなた次第です。

あなたの『昔話のその後』を、一緒に考えていきましょう。

📜 浦島太郎の物語・終わりに(絵巻物より)

白髪のおじいさんとなった浦島は、一人、浜辺に立ち尽くしました。故郷も、家族も、若さも、すべてが手の中から失われていました。——けれど、もし玉手箱を開ける前の浦島に、ほんの一言だけ伝えられるとしたら。「時間こそが、おまえの最大の宝だ」。その一言が届くなら、きっと浦島の人生は違う物語になっていたでしょう。

浦島太郎が玉手箱で時を失ったように、老後資金も『気づいた時には手遅れ』が一番怖いのです。

退職金や老後のお金を、まだ先のことだと後回しにしてしまう——その気持ち、よく分かります。

実は私自身、若い頃は『なんとかなる』と老後から目をそらし、準備をせずにいた側の人間でした。

変わったのは、時間こそ最大の味方だと気づき、NISAとiDeCoで少しずつ備え始めたときです。玉手箱を開ける前に、今できる準備があると分かりました。

『あの時から始めてよかった』と老後に思える——そんなお父さん・お母さんが1人でも増えてほしいのです。

この記事を閉じたら、ねんきん定期便かiDeCoの資料を一つだけ開いてみてください。

あなたとご家族が、お金の不安から自由になりますように。それがこのブログを書き続けている、たった一つの理由です。

🌸 注意事項

本記事は情報提供を目的としており、特定の金融商品の購入を推奨するものではありません。投資判断はご自身の責任でお願いします。記事内の制度・税制・各種数値は2026年4月時点のものです。最新情報は必ず公式サイト(金融庁、国税庁、日本年金機構)でご確認ください。

本記事の一部にはアフィリエイト広告(PR)を含む場合があります。ただし、紹介する商品・サービスは筆者が実際に試したか、客観的に評価できるものに限定しています。

免責事項

本記事はFP2級保有者の一般的な考え方を共有するものであり、個別の投資助言や税務アドバイスではありません。具体的な運用・税務判断は、ご自身の責任においてご検討ください。必要に応じて、IFA・税理士・公的な金融相談窓口をご活用ください。

本記事に含まれる試算・シミュレーションは、執筆時点の制度・前提条件に基づくものであり、将来の結果を保証するものではありません。

コメント