※本記事にはアフィリエイト広告を含みます。

🌸 連載「昔話のその後」 全 12 話

▶ 今読んでいるのは「第7話:わらしべ長者×複利の力」

桃太郎・かぐや姫など、昔話の主人公が現代でお金とどう向き合うかを描くシリーズ。

読み終わると新NISA・iDeCo・副業・教育費・相続まで一通りわかります。

読み進み度:7 / 12 話

🎭 このシリーズの3人: 晩年のわらしべ長者(積み重ねの末の経験役) / 藁1本を握る若き日(学ぶ役) / パパFP・語り部姿(解説役)。

※水彩タッチの語り部世界観のため、普段のpapaサラリーマンFPブログのパパキャラとは別人格です。→ シリーズ全12話の地図

📜 わらしべ長者の物語(絵巻物より)

むかしむかし、貧しい若者が観音様に祈ると、「最初に手にしたものを大切にせよ」とお告げを受けました。転んだ拍子に握ったのは、たった一本の藁。その藁にアブを結びつけると、子どもが欲しがり、お礼に蜜柑をくれました。蜜柑→反物→馬→屋敷へと、若者は困っている人を助けながら次々と物々交換を続け、ついには立派な屋敷の主となったのでした。

たった1本の藁から始まり、物々交換を繰り返して、最後には屋敷を手に入れる。

これは「ラッキーな人の話」ではなく、複利と再投資の本質そのものを描いた、再現可能な物語です。

こんにちは、パパサラリーマンFP(パパFP)です。シリーズ「昔話のその後」第7話は、わらしべ長者がテーマ。

今回お届けするのは、40代会社員のための「複利の力」徹底解説。72の法則、複利の数学、暴落耐性の作り方を網羅します。

登場人物の紹介から。

「わしは晩年のわらしべ長者じゃ。藁1本から始め、20年で屋敷を持つに至った。「最初の一歩は本当に小さい」——これがわしから現代の若者に伝えたい教えじゃ。」

「俺は若き日のわらしべ長者。手にあるのは藁1本だけ。これでどうやって屋敷まで辿り着けるんだろう……。」

複利は最初の数年は地味、でも後半で爆発する。これがインデックス投資・つみたてNISAの本質。わらしべ長者は、まさにそれを物語で示しています。

🌸 この記事でわかること

- わらしべ長者の物語を「複利」として読み解く視点

- 72の法則:資産が倍になるまでの年数を1秒で計算

- 複利の数学(年5%なら20年で約2.65倍)

- 40代会社員の長期積立シミュレーション

- 暴落耐性を作る3つのメンタル術

- 複利を最大限活かすための鉄則

🌸 藁1本から始まった旅——わらしべ長者の物語の構造

📖 昔話からのひと言

「転んだ拍子に握った、たった一本の藁。」

→ 物語の出発点は、目を疑うほど小さい。資産形成も同じ。月3万円の積立を「たった3万円」と思うか、「これが20年後の家になる」と思うかで、続けられるかどうかが決まります。

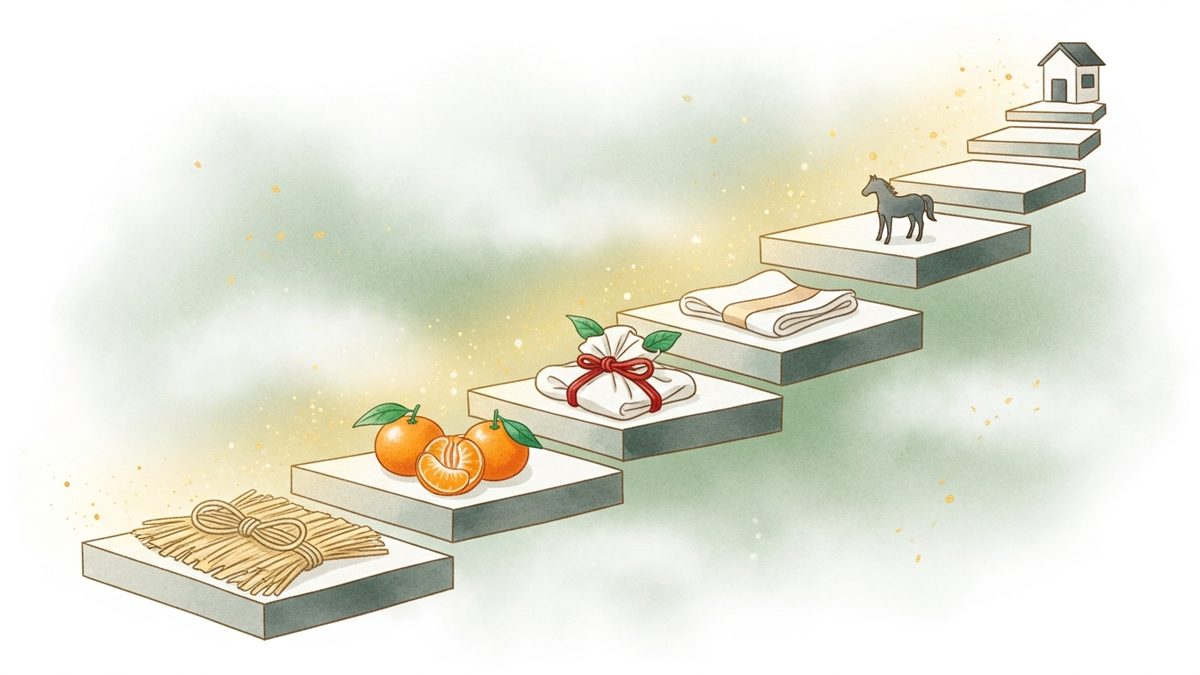

物語の交換を整理してみます。

| 段階 | 持ち物 | 増加率 |

|---|---|---|

| 0 | 藁1本 | — |

| 1 | 蜜柑3つ | 3倍 |

| 2 | 反物1反 | ×数倍 |

| 3 | 馬1頭 | ×大幅 |

| 4 | 屋敷 | 最終形 |

「毎回の交換は「ちょっと得」程度じゃった。じゃが、それを4回繰り返したら、藁が屋敷に化けた。これが複利の魔法じゃ。」

💡 複利の本質

1回ずつの増加は小さい(数倍程度)。しかし、それを何回も繰り返すと、最終的な値は天文学的になる。

🌸 複利の数学——時間が魔法をかける仕組み

📖 昔話からのひと言

「藁→蜜柑→反物→馬→屋敷。一回ごとの増加は、ちょっとずつだった。」

→ 複利は、毎回小さな上乗せ。72の法則によれば、年5%なら14.4年で資産が倍に。20年で約2.65倍、30年で約4.3倍。時間は、最大の燃料です。

複利って具体的にどう計算するんですか?

「72の法則」を覚えてください。

資産が倍になるまでの年数 = 72 ÷ 利回り

| 利回り | 倍になる年数 |

|---|---|

| 3% | 24年 |

| 5% | 14.4年 |

| 7% | 10.3年 |

| 10% | 7.2年 |

「年5%なら、約14年で2倍。28年で4倍。40歳で始めて60代後半には4倍になる計算じゃ。」

🌸 40代会社員の長期積立シミュレーション

📖 昔話からのひと言

「わらしべ長者の旅も、最初の数日は何も起こらなかった。」

→ 積立も最初の3〜5年は地味です。元本がそのまま見え、運用益はほとんど感じられない。でも10年を超えるあたりから、複利の威力が現れ始めます。

| 積立条件 | 10年後 | 20年後 | 30年後 |

|---|---|---|---|

| 月3万円・年5% | 約470万円 | 約1,240万円 | 約2,500万円 |

| 月5万円・年5% | 約780万円 | 約2,070万円 | 約4,170万円 |

| 月3万円・年7% | 約520万円 | 約1,560万円 | 約3,660万円 |

📖 40代モデルケース

40歳から月5万円を25年間 年5%で積立。元本1,500万円 → 約3,000万円(運用益1,500万円・新NISAなら全額非課税)。

🌸 暴落耐性を作る3つのメンタル術

📖 昔話からのひと言

「途中で諦めかけても、わらしべ長者は次の交換に向かった。」

→ 暴落も「次の交換」までの試練。①過去の暴落は全て回復②暴落中は安く買える③10年後から見る——3つの考え方が、心を折らせません。

暴落が来たらどうしましょう?怖くて売っちゃいそう。

暴落耐性は3つの考え方で作ります。

- 「過去の暴落は全て回復している」事実を心に刻む(リーマンショック・コロナショック)

- 暴落中こそ口数が安く買えるチャンス(積立を止めない)

- 10年後の自分から見た「現在」(短期の値動きはノイズ)

「わらしべの旅も、毎回相手と交渉して疲れた。途中で諦めかけたこともある。じゃが、続けたから屋敷が手に入った。投資も同じじゃ。」

🌸 複利を最大限活かすための鉄則

📖 昔話からのひと言

「長者は、目の前の交換を1つも疎かにしなかった。」

→ 5つの鉄則:早く始める・長く続ける・非課税口座・低コスト商品・年1回チェック。一つひとつは地味でも、組み合わせると大きな力になります。

- とにかく早く始める(1年早ければ最終額が大幅増)

- 長く続ける(最低15年、できれば20年以上)

- 非課税口座を活用(新NISA・iDeCo)

- 低コストの商品を選ぶ(信託報酬0.2%以下)

- 頻繁にチェックしない(年1回で十分)

⚠️ 一番もったいない行動

「タイミングを計って始めない」こと。時間こそが複利の最大の燃料。タイミングは関係なく、今日始めるのが正解。

🌸 複利に関するよくある質問(FAQ)

📖 昔話からのひと言

「40代から藁を握り直しても、屋敷に届くのか——この問いに、長者は静かに笑う。」

→ 40歳→65歳の25年間、月3万円を年5%で運用すれば、約1,790万円。「遅すぎる」より「やらない」のが最大の損失です。

もう40代だけど、間に合いますか?

十分間に合います。40歳→65歳の25年間あれば、月3万円×年5%で約1,790万円。「遅すぎる」より「やらない」のが最大の損失。

途中で生活が苦しくなったら積立を止めても大丈夫?

一時停止はOK、引き出しは最終手段。積立額を下げる柔軟さも複利を続けるコツ。

🌸 まとめ:20年後の景色——複利が見せてくれる風景

📖 昔話からのひと言

「藁1本でも、続ければ屋敷になる。複利は嘘をつかない。」

→ 月3万円でも、続ければ家を建てる原資になります。今日始めるか、来年始めるか——その差が、最後の景色を変えます。

- わらしべ長者は「複利と再投資」の物語

- 72の法則:年5%なら14年で倍、28年で4倍

- 40代から月5万円・年5%で25年なら約3,000万円

- 暴落は「割安で買えるチャンス」と心得る

- 複利の最大の燃料は「時間」——今日始めるのが正解

「藁1本でも、続ければ屋敷になる。月3万円でも、続ければ家を建てる原資になる。複利は嘘をつかん。」

俺、藁1本でも諦めない。今日から積立始めます!

「めでたしめでたし」と、なるかどうかは、あなた次第です。

あなたの『昔話のその後』を、一緒に考えていきましょう。

📜 わらしべ長者の物語・終わりに(絵巻物より)

ついには立派な屋敷の主となった若者。けれど振り返れば、すべての始まりはたった一本の藁でした。小さな第一歩を侮らず、淡々と続けた者だけが、最後の景色を見ることができる。複利の本質は、わらしべ長者が証明してくれているのです。

わらしべ長者が藁1本を屋敷に変えたように、複利は小さな元手を時間で育てる魔法です。

月数万円の積立なんて意味があるのかと、始める前から疑ってしまう——その気持ち、よく分かります。

実は私自身、20年以上のサラリーマン人生で派手な逆転を狙っては失敗し、地道さの価値に気づけずにいた側の人間でした。

変わったのは、第二子が生まれた日に『地味に積み上げ直そう』と決めてからです。藁1本でも、続ければ屋敷になる——複利は嘘をつかないと実感しました。

派手じゃなくても着実に資産を育てられる——そんなお父さん・お母さんが1人でも増えてほしいのです。

この記事を閉じたら、金額の大小ではなく『今日、ひとつだけ』始めてみてください。

あなたとご家族が、お金の不安から自由になりますように。それがこのブログを書き続けている、たった一つの理由です。

🌸 注意事項

本記事は情報提供を目的としており、特定の金融商品・サービスの購入を推奨するものではありません。記載の数値・制度は2026年4月時点のものです。最新情報は必ず公式サイト(金融庁、国税庁、各省庁)でご確認ください。

本記事の一部にはアフィリエイト広告(PR)を含む場合があります。ただし、紹介する商品・サービスは筆者が実際に試したか、客観的に評価できるものに限定しています。

免責事項

本記事はFP2級保有者の一般的な考え方を共有するものであり、個別の投資助言や税務アドバイスではありません。具体的な運用・税務判断は、ご自身の責任においてご検討ください。必要に応じて、IFA・税理士・公的な金融相談窓口をご活用ください。

本記事に含まれる試算・シミュレーションは、執筆時点の制度・前提条件に基づくものであり、将来の結果を保証するものではありません。

コメント