※本記事にはアフィリエイト広告を含みます。

「50代から新NISA始めて、本当に間に合うの?」

40代会社員のあなた、こんな疑問を持っていませんか?

ねえパパ、50代の親戚が「もう遅いから新NISAやらない」って言ってたんだけど、本当に遅いの?

50代スタートでも全然遅くないよ。月5万円を10年積み立てれば約775万円になる計算。退職金とiDeCoを組み合わせれば老後資金は十分作れる。40代の今知っておけば、自分が50代になったとき迷わないよ。

パパの5つの悩み|50代新NISAで迷う5つの疑問

50代新NISAで検索する人の悩みは、だいたい次の5つに集約されます。

- 悩み①:50代から始めても間に合うか?

- 悩み②:10年で何が達成できる?

- 悩み③:退職金とどう組み合わせる?

- 悩み④:iDeCoとの併用戦略は?

- 悩み⑤:50代の出口戦略は?

この5つを順番に解いていけば、自分の最適解が必ず見つかる。3分判別フローも用意したから、最後まで読んでね。

先に覚える3つだけ|「10年・退職金・iDeCo」のゲーム

3つだけ?50代でもシンプルでわかりやすい?

本当に大事なのは3軸だけ。50代は時間が短い分、3本柱の組み合わせで老後資金を作るのが正解だよ。

覚える3つの軸

- 10年:50歳〜60歳の10年運用で複利が効く(短いが効果あり)

- 退職金:60歳前後の大型キャッシュをどう使うかで結果が変わる

- iDeCo:所得控除+運用+退職所得控除の3段階節税を50代から活用

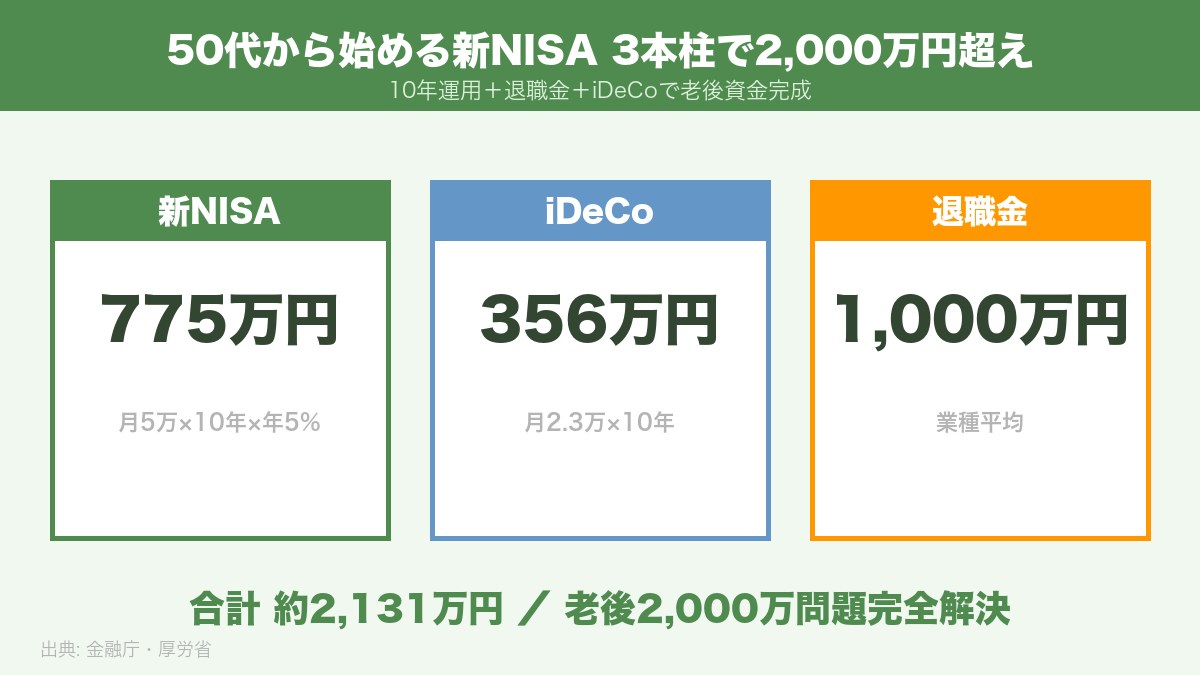

50代の3本柱合計シミュレーション

| 柱 | 月額/合計 | 10年後の評価額 |

|---|---|---|

| 新NISA | 月5万円 | 約775万円(年5%運用) |

| iDeCo | 月2.3万円 | 約356万円(年5%・節税年7万円) |

| 退職金 | 1,000万円(業種平均) | 1,000万円(運用なら更に増) |

| 合計 | — | 約2,131万円(老後2,000万問題解決) |

📌 例:50歳・年収700万円・退職金見込1,000万の田中さん

NISA月5万+iDeCo月2.3万 → 10年で1,131万円

退職金1,000万円→合計2,131万円

→ 老後2,000万問題を完全解決+ゆとり

パパの悩み①|50代から始めても間に合うか?

50代だと運用期間10年しかないし、不利じゃない?

確かに40代より時間は短いけど、50代は所得が高くて月額を増やせるという強みがある。月10万円フル積立すれば10年で約1,550万円も可能だよ。

50代の強み3つ

- 所得のピーク:年収が最大化する時期。月額10万円フル活用しやすい

- 教育費完了:子の独立で家計に余裕

- 住宅ローン残債少:完済間近で固定費が下がる

月額別10年シミュレーション(年5%運用)

| 月額 | 10年元本 | 10年後評価額 |

|---|---|---|

| 3万円 | 360万円 | 約465万円 |

| 5万円 | 600万円 | 約775万円 |

| 8万円 | 960万円 | 約1,240万円 |

| 10万円(フル) | 1,200万円 | 約1,550万円 |

📌 例:53歳・年収800万円・子独立済の佐藤さん

教育費完了で月額10万円フル積立可能

10年×年5% → 約1,550万円

→ 50代の所得を生かせば40代より早く達成可能

パパの悩み②|10年で何が達成できる?

10年でどれくらい増えるの?

10年で元本の約1.3倍になるのが平均的。20年なら2倍以上だけど、10年でも複利は十分効くよ。

10年運用の利回り別シミュレーション(月5万円)

| 運用利回り | 10年後評価額 | 増加分 |

|---|---|---|

| 0%(貯金) | 600万円 | 0万円 |

| 3%(保守的) | 約700万円 | +100万円 |

| 5%(標準) | 約775万円 | +175万円 |

| 7%(楽観) | 約865万円 | +265万円 |

10年で何ができるか具体例

- 老後資金:退職金と合わせて2,000万円超え

- 住宅ローン完済原資:50代後半の繰上返済

- 子の結婚援助:30代になる子へ100〜200万円

- 夫婦の海外旅行:年1回×10年(取り崩し)

パパの悩み③|退職金とどう組み合わせる?

退職金を全部NISAに入れちゃダメなの?

一気に入れるとそのタイミングで暴落したら大ダメージ。3〜5年に分散して入れるのが鉄則だよ。

退職金活用の3パターン

| パターン | 方法 | リスク |

|---|---|---|

| ①一括投資 | 受取り次第すぐ全額投入 | 暴落タイミングのリスク大 |

| ②分割投資(推奨) | 3〜5年に分けて投入 | リスク分散・複利は若干劣る |

| ③現金保有+少額NISA | 大半を定期、月10万円のみNISA | インフレリスク・機会損失大 |

分割投資の例

📌 例:60歳定年・退職金1,500万円の鈴木さん

受取り後 →3年に分散投資

年1回500万円ずつNISAへ → 暴落タイミングを分散

→ 5年後に全額NISA・残額は債券で安定運用

退職金の生活防衛費としての役割

退職金の3〜6か月分の生活費は現金で確保。残りを段階的にNISAへ。

パパの悩み④|iDeCoとの併用戦略は?

50代でiDeCo始めるメリットあるの?

むしろ50代こそiDeCoの効果が大きい。所得が高い時期に節税効果が最大化されるんだ。

50代iDeCoの3つのメリット

- 所得控除:年収700万円なら年27.6万円の約7万円節税

- 運用益非課税:10年で約356万円(うち約76万円が運用益)

- 退職所得控除:受取時に退職金と合算して非課税枠フル活用

10年iDeCoシミュレーション

| 項目 | 金額 |

|---|---|

| 月額拠出 | 2.3万円(会社員上限) |

| 10年元本 | 276万円 |

| 10年後評価額(年5%) | 約356万円 |

| 節税効果(10年累計) | 約70万円(年7万×10年) |

| 受取時税金 | 退職所得控除でほぼ非課税 |

📌 例:53歳・年収800万円の高橋さん

NISA月5万+iDeCo月2.3万=月7.3万円

10年で NISA 775万+iDeCo 356万=1,131万円

→ 退職金1,200万と合わせて2,331万円

iDeCo受取りのコツ

iDeCoは退職金と同じ年に受取らないのが基本。退職金の翌年または5年以上ずらして受取ると、退職所得控除を二重活用できます。詳細はiDeCoのもらい方記事へ。

パパの悩み⑤|50代の出口戦略

10年運用したあと、いつから取り崩すの?

定年タイミングで決まる。60歳定年なら60歳から取り崩し、65歳定年なら65歳からが基本だよ。

出口戦略3パターン

| パターン | 条件 | 戦略 |

|---|---|---|

| ①60歳定年型 | 定年60歳・年金65歳 | 60〜65歳:NISA月5万取崩し+退職金生活費 |

| ②65歳定年型 | 定年65歳・年金65歳 | 65歳〜:4%ルールで取崩し(月6.7万) |

| ③年金繰下げ型 | 年金70歳繰下げ希望 | 65〜70歳:NISA中心 →70歳〜:年金42%増 |

取り崩し順序の鉄則

- 特定口座から(売却益に課税のため早めに減らす)

- iDeCo一括受取り(退職所得控除フル活用)

- 新NISA最後(非課税枠を最大限温存)

📌 例:山田さん(55歳)の出口設計

60歳:iDeCo一括受取(退職所得控除でほぼ非課税)

60〜65歳:退職金で生活費+NISA一部取崩し

65歳〜:年金+NISA 4%ルール

→ 90歳まで生活費に困らない設計

あなたの最適解は?|3分判別フロー

実際に答えてみよう。3問だけだから付き合って

3問だけならやってみる

Q1|現在の年齢は?

- A. 50〜54歳(運用10年以上可能)

- B. 55〜59歳(運用5〜10年)

Q2|退職金見込は?

- A. 1,000万円以上

- B. 1,000万円未満

Q3|投資経験は?

- A. 旧NISA経験あり

- B. 完全初心者

3分岐の結論

| 分岐 | 条件 | 戦略 |

|---|---|---|

| α 標準型 | Q1=A & Q2=A | NISA月5万+iDeCo月2.3万+退職金分散投資 |

| β 集中型 | Q1=B | 月10万円フル積立+退職金一括投入も検討 |

| γ 慎重型 | Q3=B | NISA月3万円から開始+オルカン1本のみ |

9割の50代会社員はα or γ。初心者でも月3万円から始めれば10年で約465万円になるよ。

結論|3行でわかる「あなたがやるべきこと」

あなたがやるべきこと

- 50代標準型(NISA経験あり・退職金1,000万以上)

→ NISA月5万+iDeCo月2.3万+退職金分散で2,000万円超え。 - 50代後半型(残り5〜10年)

→ 月10万円フル積立で資産を最大化。 - 50代初心者型

→ NISA月3万円+オルカン1本から無理なく開始。

40代の今やることは1つだけ

✅ 40代のうちにNISA・iDeCoの口座を整備し、50代になる前から積立を継続する

10年早く始めれば、複利の効果は大きく変わります。

「50代でもまだ間に合う、でも40代から始めるのが最強」これが今日の宿題だよ。

よくある質問(FAQ)

Q|50代でも生涯枠1,800万円使い切れる?

月10万円フル積立で15年かかる。50代なら全部使い切るのは難しいが、退職金一括+月積立なら5〜8年で達成可能。

Q|暴落リスクが怖い、運用比率はどう?

50代は株式60〜70%・債券30〜40%が目安。受取直前2〜3年から現金比率を高めるのが安全。

Q|NISAとiDeCo、どっちを優先?

50代はiDeCoが有利になりやすい。所得が高い時期の所得控除+退職所得控除のダブル節税が効くから。両方やるのが最強。

Q|配偶者と分けて積立すべき?

夫婦それぞれNISA口座を持てば非課税枠1,800万×2=3,600万円。夫婦合算で老後資金を作るのが現実的。

Q|退職金を一括投資する人はダメ?

過去研究では「長期では一括投資が分割より有利」とのデータあり。ただし50代は精神的負担が大きいので、分散投資が無難。

まとめ|5つの悩みへの答えと3アクション

5つの悩みへの答え

| 悩み | 答え |

|---|---|

| ①50代から間に合う? | 3本柱(NISA+iDeCo+退職金)で十分達成可能 |

| ②10年で何が? | 月5万→775万円、月10万→1,550万円 |

| ③退職金は? | 3〜5年分散投資+3〜6か月分の生活防衛費 |

| ④iDeCo併用は? | 所得控除+退職所得控除のダブル節税で最強 |

| ⑤出口戦略は? | 定年タイミング+年金繰下げで最適化 |

40代の今からやる3つのアクション

- ✅ アクション①:NISA・iDeCo口座を40代のうちに開設

- ✅ アクション②:50代までに月積立を月3万→5万→10万へ段階的増額

- ✅ アクション③:50代の出口戦略を頭に入れる(退職金分散・iDeCo受取り)

最後に1つだけ。「50代でも遅くない、でも40代から始めるのが最強」。今日の3アクション、ぜひやってみてね。

関連記事

- 新NISAの始め方|40代パパが今知る5つのこと

- iDeCoのもらい方で損する人・得する人

- 新NISAの出口戦略

- 老後資金2,000万円問題は40代から間に合うか

- iDeCoとNISA 結局どっちが得?

50代からの新NISAは、「もう遅い」ではなく「定年までの時間を最大限に使う」スタートです。

周りはもう始めているのに、自分は出遅れた——その気持ち、よく分かります。

実は私自身、『始めるなら若いうち』という思い込みで、動けずに時間だけを失っていた側の人間でした。

変わったのは、FPの勉強を始めて「残された10年でも、複利は十分に働く」と知ったときです。遅すぎる出発などなく、いちばん若い日は今日だと気づきました。

定年後に『やっておいてよかった』と言える——そんなお父さん・お母さんが1人でも増えてほしいのです。

この記事を閉じたら、月いくらなら無理なく回せるか、一度だけ家計と相談してみてください。

あなたとご家族が、お金の不安から自由になりますように。それがこのブログを書き続けている、たった一つの理由です。

このブログを書いている、たったひとつの理由

私がこのブログを書き続けている理由は、ひとつだけです。

この記事を読んでくださったあなたが、明日、ほんの少しでも一歩前へ踏み出してくれること。

証券口座サイトを1つだけ開く。月いくらなら無理なく出せるか、紙に書き出してみる。eMAXIS Slim 全世界とS&P500、どちらかを1分だけ眺める。たった3分でいいんです。

50代スタートでも、10年あれば景色は確実に変わります。早く始めた人と「終着点」を競う必要はありません。派手じゃなくていい、早くなくていい。でも、今日、ひとつだけ。同世代の40代サラリーマンとして、それを願って書いています。

免責事項:本記事の運用シミュレーション・退職金額は一般的な試算です。実際の運用結果は市場環境により変動し、元本割れリスクがあります。投資助言ではありません。個別の家計診断はFP・税理士等の専門家にご相談ください。アフィリエイト広告を含みます。

出典・参考資料

本記事の制度解説は、以下の公的機関の一次情報を参照しています。最新の制度詳細は各リンク先でご確認ください。

- 金融庁「NISA特設ウェブサイト」

https://www.fsa.go.jp/policy/nisa2/ - 金融庁「NISAを知る(新NISA制度の概要)」

https://www.fsa.go.jp/policy/nisa2/about/index.html - 国税庁「タックスアンサー No.1535「NISA制度」」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1535.htm

※本記事は四半期ごとに最新情報で更新しています。次回更新予定:2026年8月。

コメント