※本記事にはアフィリエイト広告を含みます。

「2026年12月のiDeCo改正で月6.2万円まで掛けられるって本当?」

40代会社員のあなた、こんな疑問を持っていませんか?

ねえパパ、2026年12月にiDeCoの上限が大幅に上がるって聞いたよ。会社員も得するの?

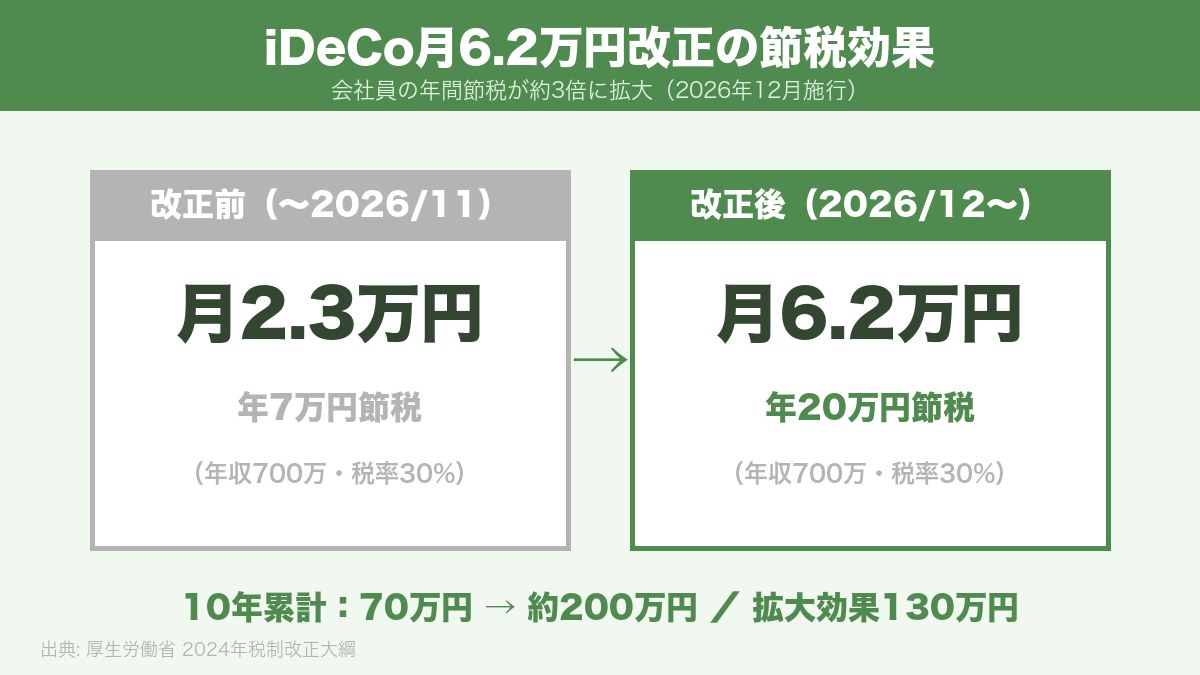

会社員のiDeCo月額上限が月2.3万円→月6.2万円に拡大されるんだ。年間の節税額が年7万円→約20万円に。40代の今から準備しておけば、施行と同時に最大効果が得られるよ。

パパの5つの悩み|iDeCo改正で迷う5つの疑問

iDeCo改正で検索する人の悩みは、だいたい次の5つに集約されます。

- 悩み①:何が変わる?改正の中身は?

- 悩み②:上限月いくら?属性別の違いは?

- 悩み③:40代会社員はどれだけ得する?

- 悩み④:NISAとどう使い分ける?

- 悩み⑤:2026年12月までに何をやる?

この5つを順番に解いていけば、自分の最適解が必ず見つかる。3分判別フローも用意したから、最後まで読んでね。

先に覚える3つだけ|「6.2万円・施行時期・受け取り」のゲーム

3つだけ?シンプルね。

本当に大事なのは3軸だけ。これに自分の年収と勤務先の年金制度を組み合わせれば最適解が出るよ。

覚える3つの軸

- 6.2万円:会社員の月額上限が2.3万円→6.2万円(年74.4万円)に拡大

- 施行時期:2026年12月から段階的に施行

- 受け取り:退職所得控除の10年ルールと組み合わせて二重節税

改正前後の比較表

| 項目 | 改正前 | 改正後 |

|---|---|---|

| 会社員(企業年金なし) | 月2.3万円 | 月6.2万円 |

| 年間最大拠出 | 27.6万円 | 74.4万円 |

| 年間節税効果(所得税率20%) | 約7万円 | 約20万円 |

| 10年累計節税 | 約70万円 | 約200万円 |

| 20年累計節税 | 約140万円 | 約400万円 |

📌 例:年収700万円・40歳の田中さん

改正後 月6.2万円フル拠出 → 年約20万円節税

20年で累計400万円の節税+運用益

→ 退職金にプラスして老後資金完成

パパの悩み①|何が変わる?改正の中身

具体的に何が変わるの?

3点改正されるけど、会社員にとって最大は月額上限の引き上げ。年金制度全体の改革の一部なんだ。

改正の3つのポイント

| 改正点 | 内容 | 影響 |

|---|---|---|

| ①月額上限引き上げ | 会社員月2.3万→6.2万 | 節税効果3倍に |

| ②企業型DCとの併用ルール簡素化 | 年単位の管理に統一 | 企業型DC加入者も使いやすく |

| ③加入年齢引き上げ | 65歳→70歳まで | 50代から始めても20年運用可 |

なぜ改正されるのか

政府は「iDeCo・NISAの両輪で老後資金を自助努力で作る」方向にシフト中。NISAは2024年に大改正済、iDeCoは2026年12月から段階的に拡充されます。

パパの悩み②|上限月いくら?属性別早見表

うちは会社員だけど、月いくら掛けられるの?

勤務先に企業年金があるかで決まる。多くの中小企業勤務なら6.2万円がフル枠だよ。

改正後の属性別月額上限

| 属性 | 改正後上限 | 改正前との差 |

|---|---|---|

| 自営業 | 月6.8万円 | 変わらず |

| 会社員(企業年金なし) | 月6.2万円 | +3.9万円 |

| 会社員(企業型DCあり) | 月6.2万円(合算) | +4.2万円相当 |

| 会社員(DB等あり) | 月6.2万円(合算) | +5.0万円相当 |

| 公務員 | 月6.2万円 | +4.2万円 |

| 専業主婦(夫) | 月2.3万円 | 変わらず |

勤務先の年金制度の確認方法

- 給与明細:「企業型確定拠出年金」「厚生年金基金」の項目を確認

- 就業規則:年金制度の種類を確認

- 人事・総務:直接質問するのが確実

📌 例:佐藤さん(45歳・中小企業勤務)

企業年金なし → 改正後月6.2万円フル枠

年収700万円・税率30%なら年22.3万円節税

→ 改正前月2.3万円から3倍以上の節税効果

パパの悩み③|40代会社員はどれだけ得する?

40代会社員はどれくらい得するの?

年収別の節税効果を表にしたよ。所得が高い人ほど節税効果が大きいのがiDeCoの特徴だ。

年収別 改正後の年間節税効果

| 年収 | 所得税率 | 住民税率 | 年間節税(月6.2万円) |

|---|---|---|---|

| 500万円 | 10% | 10% | 約14.9万円 |

| 700万円 | 20% | 10% | 約22.3万円 |

| 900万円 | 23% | 10% | 約24.5万円 |

| 1,200万円 | 33% | 10% | 約32.0万円 |

20年運用シミュレーション(年収700万・月6.2万)

📌 例:年収700万円・40歳の高橋さん

月6.2万円×20年×年5%運用 → 約2,545万円

うち節税分:年22.3万×20年=446万円

→ iDeCoだけで老後2,000万問題完全解決

40代の今すぐやるべき準備

- 勤務先の年金制度を確認:人事に質問

- iDeCo口座を先に開設:SBI or 楽天で(口座開設に1〜2か月かかる)

- 2026年12月に増額申請:施行と同時に最大化

パパの悩み④|NISAとどう使い分ける?

iDeCoが拡大されたら、NISAより優先すべき?

40代は引出可能なNISAが先。iDeCoは「教育費・住宅費が落ち着いてから増額」が安全な順番だよ。

改正後の40代の併用配分

| 家族構成 | NISA月額 | iDeCo月額 | 合計月額 |

|---|---|---|---|

| 子持ち・教育費中 | 5万円 | 2〜3万円 | 7〜8万円 |

| 子持ち・教育費完了 | 5万円 | 4〜6.2万円 | 9〜11.2万円 |

| 子なし・DINKs | 7万円 | 6.2万円フル | 13.2万円 |

📌 例:山田さん(46歳・子なしDINKs・年収800万)

NISA月7万+iDeCo月6.2万 = 月13.2万

20年でNISA約2,880万+iDeCo約2,545万=5,425万円

→ 夫婦で1億円超えも視野

iDeCo優先のタイミング

- 所得税率33%以上の高所得者:節税効果大

- 子の独立後:教育費がなくなり余裕資金増

- 退職金が少ない見込み:iDeCo含めた老後資金作り

パパの悩み⑤|2026年12月までに何をやる?

2026年12月までにやることは?

3つだけ覚えればOK。口座開設は1〜2か月かかるから、早めに動こう。

アクション①|勤務先の年金制度を確認

人事・総務に「当社の年金制度を教えてください」と質問。確定給付年金(DB)・企業型DC・厚生年金基金の有無で改正後の上限が決まります。

アクション②|iDeCo口座を先行開設

📌 iDeCo口座開設の流れ

・SBI or 楽天で申込(書類郵送)

・勤務先証明書(事業主証明書)取得(人事に依頼)

・国民年金基金連合会が審査

→ 開設まで1〜2か月かかる

2026年12月の混雑前に開設しておくのが正解。詳細はiDeCo会社員加入手続き完全ガイドへ。

アクション③|改正と同時に増額申請

2026年12月の施行と同時に、現状の月額(2.3万円等)から月6.2万円への増額申請。家計に無理のない範囲で段階的に増額するのが安全です。

あなたの最適解は?|3分判別フロー

実際に答えてみよう。3問だけだから付き合って

3問だけならやってみる

Q1|年収レンジは?

- A. 500万円以下

- B. 500〜800万円

- C. 800万円超

Q2|家族構成は?

- A. 子持ち・教育費中

- B. 子持ち・教育費完了

- C. 子なし・DINKs

Q3|現状のiDeCoは?

- A. 未加入

- B. 既に加入中(月2.3万円等)

3分岐の結論

| 分岐 | 条件 | 戦略 |

|---|---|---|

| α 慎重型 | Q1=A or Q2=A | NISA優先・iDeCoは月2〜3万円から |

| β 標準型 | Q1=B & Q2=B | NISA月5万+iDeCo月4〜6.2万でフル節税 |

| γ 最大化型 | Q1=C & Q2=C | NISA月7万+iDeCo月6.2万フル=月13.2万 |

9割の40代会社員はα or β。γは余裕資金がある人だけのパターンだよ。

結論|3行でわかる「あなたがやるべきこと」

あなたがやるべきこと

- 慎重型(年収500万以下 or 教育費中)

→ NISA優先・iDeCoは月2〜3万から。無理なく続ける。 - 標準型(年収500〜800万・教育費完了)

→ NISA月5万+iDeCo月4〜6.2万でフル節税。 - 最大化型(年収800万超・DINKs)

→ NISA月7万+iDeCo月6.2万=月13.2万円フル活用。

40代の今やることは1つだけ

✅ 勤務先の年金制度を確認+iDeCo口座を先行開設

これさえやれば、2026年12月の改正と同時にスムーズに増額できます。

「改正前に準備、改正と同時に最大化」が今日の宿題だよ。

よくある質問(FAQ)

Q|既にiDeCo加入中なら自動で月6.2万円になる?

自動ではない。増額申請が必要。施行後(2026年12月)にSBI証券・楽天証券から手続きする。

Q|会社の企業型DCがあるとどうなる?

企業型DC+iDeCoの合算で月6.2万円が上限。改正で年単位の管理に簡素化される。

Q|途中で減額や停止はできる?

OK。年1回の変更+毎月の停止も可能。家計の状況に合わせて柔軟に運用できる。

Q|受け取り方は?

60歳以降に一括 or 分割 or 半々で受取り。退職金との10年ルールが肝。詳細はiDeCoのもらい方へ。

Q|配偶者も増額できる?

会社員の配偶者は同様に月6.2万円可能。専業主婦(夫)は月2.3万円のまま変更なし。

まとめ|5つの悩みへの答えと3アクション

5つの悩みへの答え

| 悩み | 答え |

|---|---|

| ①何が変わる? | 月額上限引き上げ+企業型DC簡素化+加入年齢70歳まで |

| ②属性別上限? | 会社員月6.2万・自営業6.8万・専業主婦2.3万 |

| ③40代会社員の節税? | 年収700万なら年22.3万・20年累計446万円 |

| ④NISAとの使い分け? | NISA優先・iDeCoは余裕があれば(40代の原則は変わらず) |

| ⑤12月までに何やる? | 勤務先確認+iDeCo口座先行開設+増額申請 |

40代の今からやる3つのアクション

- ✅ アクション①:勤務先の年金制度を人事・総務に確認

- ✅ アクション②:SBI or 楽天でiDeCo口座を先行開設(1〜2か月かかる)

- ✅ アクション③:2026年12月の施行と同時に月6.2万円へ増額申請

最後に1つだけ。「改正は準備した人だけ得をする」。今日の3アクション、ぜひやってみてね。

関連記事

- iDeCo会社員の加入手続き完全ガイド

- iDeCoのもらい方で損する人・得する人

- iDeCoとNISA 結局どっちが得?

- 新NISAの始め方|40代パパが今知る5つのこと

- 老後資金2,000万円問題は40代から間に合うか

iDeCoの月6.2万円改正は、「枠が増えた」ではなく「節税の伸びしろが増えた」と捉えると景色が変わります。

上限が変わると言われても、自分にどう関係するのか分からない——その気持ち、よく分かります。

実は私自身、節税できる制度があるのに『難しそう』で手をつけずにいた側の人間でした。

変わったのは、FPの勉強を始めて「iDeCoの掛金は、払うたびに税金が戻る」と腹落ちしてからです。老後資金づくりが、同時に今の節税になると知りました。

『将来の自分』に毎月仕送りできている安心を持てる——そんなお父さん・お母さんが1人でも増えてほしいのです。

この記事を閉じたら、今の掛金(未加入なら月5,000円)で戻る税額を一度だけ試算してみてください。

あなたとご家族が、お金の不安から自由になりますように。それがこのブログを書き続けている、たった一つの理由です。

このブログを書いている、たったひとつの理由

私がこのブログを書き続けている理由は、ひとつだけです。

この記事を読んでくださったあなたが、明日、ほんの少しでも一歩前へ踏み出してくれること。

ねんきん定期便を引き出しから出して眺める。会社の人事に「うちはDB?DC?」と1問だけ聞く。iDeCoの拠出枠シミュレーターに数字を入れる。たった3分でいいんです。

2026年改正は、40代会社員が一番得するタイミングです。月6.2万円枠の意味を、今日のうちに掴んでください。派手じゃなくていい、早くなくていい。でも、今日、ひとつだけ。同世代の40代サラリーマンとして、それを願って書いています。

出典・参考資料

本記事の制度解説は、以下の公的機関の一次情報を参照しています。最新の制度詳細は各リンク先でご確認ください。

- 国民年金基金連合会「iDeCo公式サイト」

https://www.ideco-koushiki.jp/ - 国税庁「タックスアンサー No.1135「小規模企業共済等掛金控除」」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1135.htm

※本記事は四半期ごとに最新情報で更新しています。次回更新予定:2026年7月。

免責事項:本記事の節税額・運用シミュレーションは一般的な試算です。所得税率・住民税率・運用利回りの前提により実際の数字は変動します。投資助言ではありません。個別の家計診断はFP・税理士等の専門家にご相談ください。アフィリエイト広告を含みます。

コメント