※本記事にはアフィリエイト広告を含みます。

— WARREN BUFFETT —

“Someone’s sitting in the shade today because someone planted a tree a long time ago.”

今日木陰に座れる人がいるのは、

ずっと昔に誰かが木を植えたからだ。

あなたの今

NISAを始めようか1年以上迷っている。ニュースで暴落を見るたびに不安が増す。

↓

この記事の役目

「今からでも遅くない」という確信を、世界一の投資家の実話で運ぶ。

↓

手に入れるもの

今日10分だけ動き出すスイッチ

「もう40代だし、今からNISAを始めても遅いんじゃないか」

「30代のうちに始めなかった自分に、後悔ばかりが募る」

「複利って言葉は聞くけど、本当にお金が育つイメージが湧かない」

——もし、こうした声がご自身の心と重なるなら、この記事はあなたのために書きました。

ウォーレン・バフェット氏の今日紹介する一言は、「もう遅い」という呪いを解いてくれる魔法の言葉です。読み終わる頃には、この週末にやるべきことが、たった1つに絞り込まれているはずです。

📌 この記事の対象読者:会社員・公務員の方を主に想定しています。経営者・自営業者の方には別シリーズで取り上げる予定です。50代以降の方は、後段で「短期集中型」のシミュレーションも追加しています。

もしかしてこれ、あなたですか?

まず、あなたの今の状況に近いものはどれか、チェックしてみてください。

📋 当てはまるものに✓を入れてみてください

- □ 新NISAという言葉は知っているけど、口座開設までしていない

- □ 口座は持っているが、つみたて設定はまだ動かしていない

- □ 月数千円〜1万円で積立しているが、「これで足りるのか」不安

- □ ニュースで暴落の文字を見ると、心がざわつく

- □ 「子どもの教育費が、銀行預金じゃ足りない」と気づいてしまった

- □ SNSで30代の資産形成成功者を見ると、焦りと諦めが半々で襲ってくる

3つ以上当てはまった方は、「動きたいけれど、動けない」というモヤモヤの渦中にいらっしゃるはずです。

このモヤモヤの正体は、知識不足ではありません。「今からでも本当に間に合うのか」という、未来への確信が持てないことです。

その確信を、たった一行の名言が運んでくれます。

バフェットの言葉が、あなたの「もう遅い」を解く理由

「今日木陰に座れる人がいるのは、ずっと昔に誰かが木を植えたから」——この一文が答えになる理由は、たった2つです。

① バフェット氏は、コカ・コーラを「52年悩んで→38年保有」している

驚くべき実話があります。バフェット氏は1988年にコカ・コーラ株を初めて購入し、それから2026年現在まで37年間、一度も売却していません(出典: 日本経済新聞 2024年8月15日「市場の嵐が生む好機 88年、バフェット氏はコーラ株買い」)。

世界一の投資家ですら、買ってから37年。彼自身が「10年保有する気がないなら、10分も持つな」と語っています。

📊 バフェット氏の実際の保有姿勢

バフェット氏が運営する投資会社「バークシャー・ハサウェイ」は、1年間に持ち株のたった5%しか売買しません(2025年実績)。残り95%は手を付けず、そのまま持ち続けています。

「買って、ほったらかす」——これが世界一の投資家の実際のやり方です。

つまり、世界一の投資家ですら、「若くして始めたから勝った」のではないのです。長く続けたから、勝ち続けた。これは40代から始める私たちにとって、これ以上ない朗報です。

② 40代から始めても、複利が働く時間は十分残っている

毎月3万円を年5%で積み立てた場合の試算(あくまでシミュレーション値)です。

| 始める年齢 | 65歳までの期間 | 元本 | 運用後の試算額 |

|---|---|---|---|

| 25歳から | 40年 | 1,440万円 | 約4,580万円 |

| 35歳から | 30年 | 1,080万円 | 約2,496万円 |

| 45歳から | 20年 | 720万円 | 約1,233万円 |

| 55歳から | 10年 | 360万円 | 約465万円 |

確かに25歳から始めた人ほどではありません。けれども、45歳から始めても1,200万円超になります。これは「銀行預金だけ」では到達できない金額です。

📖 50代向けの完全版はこちら: 50代から始める新NISA|40代パパが今知る5つのこと

💡 50代から始める方へ:「短期集中型」シミュレーション

「もう50代だから手遅れ」と感じている方へ。月の積立額を増やせば、10〜15年でも十分な備えになります。

| 条件 | 元本 | 試算額 |

|---|---|---|

| 月3万円×15年(年5%) | 540万円 | 約802万円 |

| 月5万円×15年(年5%) | 900万円 | 約1,336万円 |

| 月5万円×10年(年5%) | 600万円 | 約776万円 |

※すべて金融庁つみたてシミュレーターで実測(2026年5月時点)

「30代に始めなかった後悔」より、「40代の今日に種を植えなかった後悔」のほうが、10年後にずっと大きくなります。

バフェット氏の言葉が伝えているのは、「過去に植え忘れたことを嘆くより、今日植えるしかない」というシンプルな真実です。

「40代から始めても複利の効果は薄い」は本当か

ネットで最も耳にする誤解が、「40代から始めても複利は薄い」というものです。

✅ 事実

月3万円を年5%で20年積み立てると、運用後の試算額は約1,233万円(元本720万円+運用益513.1万円)。金融庁「つみたてシミュレーター」で誰でも実測できる数字です(後述の出典URL参照)。

そしてもう一つの重要な事実があります。

バフェット氏の純資産845億ドルのうち、842億ドルは50歳以降に蓄積されました(出典: Morgan Housel 著『The Psychology of Money』2020年)。

世界一の投資家ですら、富のほぼすべてを50歳以降に積み上げた——これは40代の私たちにとって、これ以上ない朗報です。彼の本当の武器は「若さ」ではなく「時間と忍耐」だったということです。

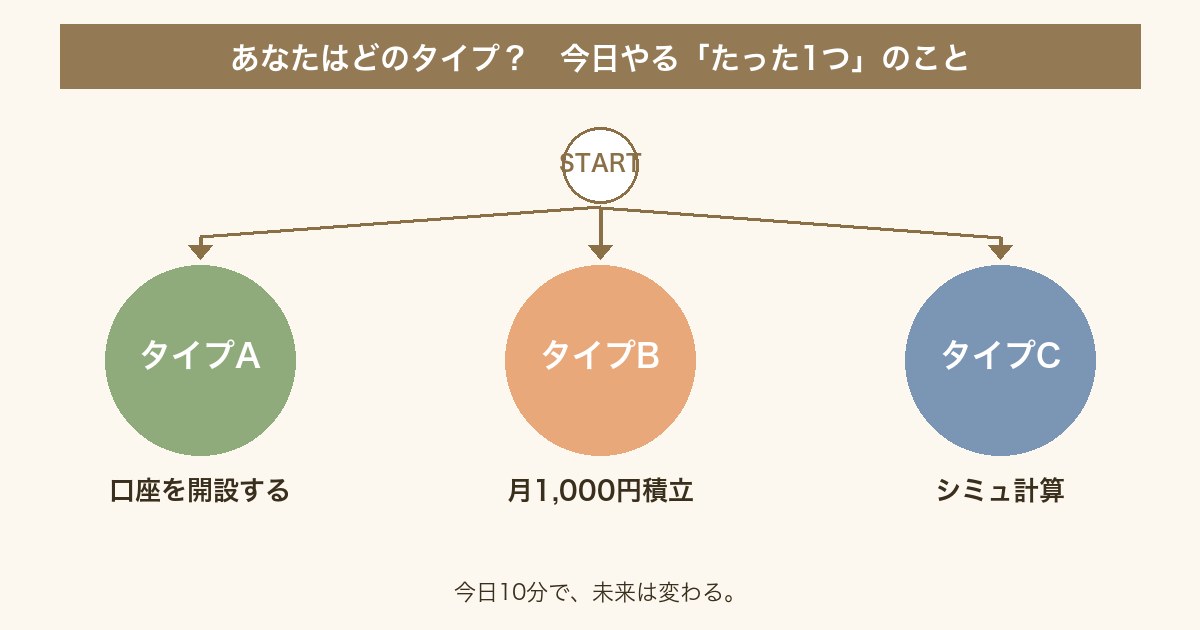

あなたの状況別・今日やる「たった1つ」のこと

ここからは、あなたの今の状況別に、今日やるべきたった1つのことを絞り込みます。

タイプA:口座すら持っていない方

✅ 今日やる1つ:SBI証券か楽天証券で、口座開設の申込ボタンを押す

開設完了は2〜3週間後でも構いません。今日大事なのは「始めるスイッチを入れた」という一点だけ。スマホから10分で申込めます。商品選びも金額決定も、全部あとからで大丈夫です。

📖 証券会社選びで迷ったら: SBI・楽天・マネックス3社比較|40代パパが今知る5つのこと

タイプB:口座はあるが、積立設定は止まっている方

✅ 今日やる1つ:新NISAつみたて投資枠で「月1,000円」の自動買付を設定する

📚 用語ミニ解説

- つみたて投資枠:新NISA(2024年開始の非課税制度)のうち、毎月コツコツ積み立てる用の枠(年120万円まで)

- eMAXIS Slim 全世界株式(オルカン):三菱UFJアセットマネジメントが運用する、世界中の株式に分散投資できる投資信託の愛称

- eMAXIS Slim 米国株式(S&P500):同じく、米国の主要500社にまとめて投資できる投資信託

商品はオルカンかS&P500の二択でOK。迷ったらオルカン1本で構いません。金額は1,000円で十分。「動かす」ことが今日の目的です。

📖 つみたてNISAの全体像はこちら: 花咲か爺さんに学ぶ つみたてNISAの始め方ロードマップ

タイプC:すでに積立中で「これで足りるのか」不安な方

✅ 今日やる1つ:金融庁シミュレーターで「現状の積立額×残り年数」を計算する

「金融庁 資産運用シミュレーション」で検索すれば、3分で計算できます。ここで65歳時点の試算額を可視化し、ゴール(教育費・老後資金)と比べる。足りなければ毎月の積立額を1,000円だけ増やす。それで未来は大きく変わります。

📖 老後2000万円問題の全体像: 老後資金2000万円問題は40代から間に合う5つの悩み

3つのタイプに共通するのは、「やることを1つに絞る」ことで動けるようになるという事実です。複数を同時にやろうとするから、結局何もできずに1ヶ月が過ぎていくのです。

🏢 経営者・自営業の方へ(橋渡し)

経営者・個人事業主の方は、新NISAより先に検討したい制度があります。小規模企業共済(掛金が全額所得控除)やiDeCo(個人型確定拠出年金)です。事業のキャッシュフローが読みにくい方は、月数千円から積み立てて、利益が大きく出た年に上乗せする運用も可能です。詳しくは別シリーズで取り上げますが、「長く続ける」というバフェットの原理は会社員も経営者も同じです。

なぜ「今日」じゃないとダメなのか

「来週末にゆっくりやろう」——この言葉が、過去10年のあなたを止めてきた呪文です。

⏳ 行動経済学が証明した事実

人は「やる」と決めたタスクを24時間以内に着手しないと、実行率が一気に下がることが知られています。「またあとで」は、ほぼ「やらない」と同義です。

バフェット氏の名言が「今日木陰に座れる人」と表現したのは、まさにこの一点を指しています。今日種を置かなかった人は、来年も来月も再来週も、同じ理由で植えません。

10年後の自分が、最も欲しがるもの——それは、今日のあなたが踏み出した「最初の10分」です。

口座開設の申込ボタンを押すのに、10分。月1,000円のつみたて設定をするのに、10分。シミュレーターで計算するのに、3分。未来を変えるのに必要なのは、今日のたった10分です。

「今日木陰に座れる人がいるのは、ずっと昔に誰かが木を植えたから」——この言葉は、

今日が、あなたの人生で一番若い日

という、シンプルだけれど人生を変える真実を教えてくれます。

40代から始めても遅くありません。バフェット氏自身が、長く続けることが最強の戦略であることを、80年かけて証明してくれているからです。

次回はVol.2、「使った後に残ったお金を貯めるな。貯めた後に残ったお金を使え。」。「毎月お金が残らない」という悩みを、たった1つの設定で解く話です。お楽しみに。

📚 億万長者の言葉シリーズ・全7本

- Vol.1 もう遅いと諦めかけたあなたへ|長期投資の本質(本記事)

- Vol.2 毎月お金が残らない方へ|先取り貯蓄

- Vol.3 損が怖くて動けない方へ|リスク管理

- Vol.4 暴落で眠れない方へ|暴落対応

- Vol.5 投資を見るのに疲れた方へ|ほったらかし投資

- Vol.6 高配当株の罠が怖い方へ|銘柄選び

- Vol.7 副業・資格に踏み出せない方へ|自己投資

🌱 あなたの「次の10分」

この記事を閉じたあと、10分だけ時間をください。タイプAなら口座開設の申込画面、タイプBなら積立設定画面、タイプCなら金融庁シミュレーターを開く。それだけで、5年後のあなたは別人になっています。私がこのブログを続けているのは、その「次の10分」を踏み出した読者さんが、未来の自分に「ありがとう」と言える瞬間を信じているからです。

📖 もっと深く学びたい方への2冊

本記事の内容をさらに深めたい方に、私が実際に何度も読み返している2冊をご紹介します。1冊目は入門に最適、2冊目はシリーズ通しの決定版です。

① 入門:『サイコロジー・オブ・マネー』モーガン・ハウセル

本記事の出典として引用した書籍です。投資の本というより「お金との付き合い方」の本。バフェット氏の「99%は50歳以降に蓄積された」というエピソードもこの本から。19のショートストーリーで、40代の今読むべき1冊です(ダイヤモンド社・2021年)。

② 決定版:『ウォーレン・バフェット 投資家に贈った全言葉』アレックス・W・モリス

バークシャー・ハサウェイ年次株主総会31年分・1,700件以上の質疑から500件を厳選した、バフェット氏の「生の言葉」が読める一冊です(KADOKAWA・2026年2月刊・648ページ)。本シリーズVol.2〜7でも引用していく、シリーズ通しの参考書です。

📚 本記事で引用した数値・実話の出典

- 金融庁「つみたてシミュレーター」(複利試算):https://www.fsa.go.jp/policy/nisa2/tsumitate-simulator/

- バフェット氏のコカ・コーラ株1988年購入・継続保有:日本経済新聞 2024年8月15日「市場の嵐が生む好機 88年、バフェット氏はコーラ株買い」

- バークシャー・ハサウェイの「1年に持ち株の約5%しか売買しない」(銘柄回転率4.9%・2025Q3実績):fiscal.ai / Macroaxis 公開データ

- 「純資産845億ドルのうち842億ドルは50歳以降に蓄積」:Morgan Housel 著『The Psychology of Money』(邦題『サイコロジー・オブ・マネー』ダイヤモンド社・2021年)

※すべての数値は2026年5月時点で再確認しました。

※本記事には広告(アフィリエイトリンク)が含まれる場合があります。読者の方が不利益を被ることはありません。

※本記事は一般的な情報提供を目的としたものであり、特定の金融商品の購入を勧誘するものではありません。投資判断はご自身の責任で行ってください。記載の数値は執筆時点のシミュレーション値です。

📚 バフェットの言葉シリーズ

「もう遅い」は、たいてい思い込みです。いちばん若い日は、いつだって今日です。

周回遅れだと感じて、始める前から諦めかけている——その気持ち、よく分かります。

実は私自身、『今さら投資なんて』と長く立ち止まり、貴重な複利の時間を見送ってきた側の人間でした。

変わったのは、バフェットの言葉に背中を押されて、遅い出発でも複利は今日から働くと知ったときです。過去ではなく、残された時間に目を向ければいいと気づきました。

『もう遅い』を越えて一歩を踏み出せる——そんなお父さん・お母さんが1人でも増えてほしいのです。

この記事を閉じたら、金額の大小ではなく『今日から』とだけ決めてみてください。

あなたとご家族が、お金の不安から自由になりますように。それがこのブログを書き続けている、たった一つの理由です。

免責事項

本記事はFP2級保有者の一般的な考え方を共有するものであり、個別の投資助言や税務アドバイスではありません。具体的な運用・税務判断は、ご自身の責任においてご検討ください。必要に応じて、IFA・税理士・公的な金融相談窓口をご活用ください。

本記事に含まれる試算・シミュレーションは、執筆時点の制度・前提条件に基づくものであり、将来の結果を保証するものではありません。

※本記事にはアフィリエイト広告(PR)が含まれます。

コメント