※本記事にはアフィリエイト広告を含みます。

「学資保険って今でも入る意味あるの?解約してNISAに切り替えるべき?」

40代会社員のあなた、こんな疑問を持っていませんか?

ねえパパ、学資保険って入った方がいいのかな?周りはみんな入ってるみたいだけど。

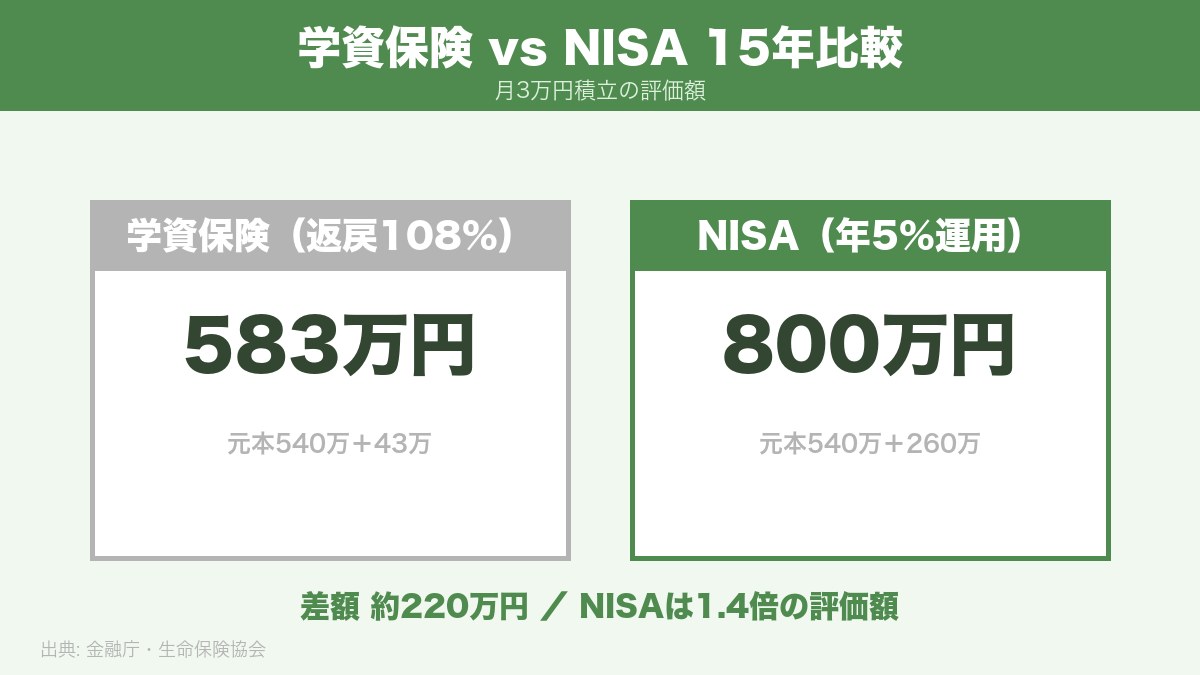

答えはNISAでOK。私も学資保険に入っていたけど解約してNISAに切り替えた。15年積み立てた場合、学資保険583万円 vs NISA800万円で200万円以上の差が出るんだ。

パパの5つの悩み|学資保険で迷う5つの疑問

学資保険で検索する人の悩みは、だいたい次の5つに集約されます。

- 悩み①:学資保険って本当にいらないの?

- 悩み②:NISAだけで本当に大丈夫?

- 悩み③:株価が暴落したらどうする?

- 悩み④:学資保険が合う家庭ってある?

- 悩み⑤:40代の今から何をやればいい?

この5つを順番に解いていけば、自分の最適解が必ず見つかる。3分判別フローも用意したから、最後まで読んでね。

先に覚える3層だけ|学資保険の代わりは3層構造

3層って?全部NISAじゃダメなの?

ダメなんだ。大学入学直前に株価暴落したら詰むから、3層に分けて守る。これが学資保険の代わりになる仕組みだよ。

3層構造の中身

| 層 | 役割 | 場所 | 金額目安 |

|---|---|---|---|

| 第1層 | 生活防衛費(暴落保険) | 普通預金・定期 | 生活費1年分 |

| 第2層 | 教育費の本丸(攻め) | NISA(つみたて) | 500万円目標の8割 |

| 第3層 | 児童手当(強制貯金) | 別口座 or NISA | 18年で約198万円 |

📌 例:年収550万・子1人・40歳の田中さんの3層プラン

第1層:生活防衛費 300万円(普通預金)

第2層:NISA 月3万円×15年×年5% → 約800万円

第3層:児童手当全額NISA → 約180万円

3層に分けるだけで、学資保険なくても安心ってこと?

そう。暴落しても第1層が1年分の防衛費として機能。残り3年は第2層の運用継続でリカバリーできる。これが学資保険の「元本保証」の代わりだよ。

パパの悩み①|学資保険って本当にいらないの?

でも親世代は学資保険入って大学費用準備したじゃない?今は違うの?

30年前は返戻率150%超の時代。今は105〜108%まで下がっていて、かつての魅力はほぼない。3つの理由で説明するよ。

学資保険が時代遅れな3つの理由

- 返戻率が低い:105〜108%(15年で1.05倍にしかならない)

- 途中解約で元本割れ:10年以内に解約すると80〜90%しか戻らない

- インフレ耐性なし:契約時の金額に固定。物価上昇でも増えない

学資保険 vs NISA 15年比較

| 項目 | 学資保険 | NISA(年5%運用) |

|---|---|---|

| 15年の元本 | 540万円 | 540万円 |

| 15年後の評価額 | 約583万円 | 約800万円 |

| 差額 | +43万円 | +260万円 |

| 途中解約リスク | 大(元本割れ) | 無(いつでも引出可) |

| インフレ耐性 | 無 | あり(株式の特性) |

📌 例:私(パパFP)の実体験

2015年に学資保険加入(返戻率106%)→ 2020年に見直し→ 解約してNISAへ移管

解約時に元本割れ約10万円のロスはあったが、その後5年でNISA側で挽回+プラス20万円

パパの悩み②|NISAだけで本当に大丈夫?

NISAだけだと不安。やっぱり保険があった方が安心じゃない?

不安の正体は暴落リスク。これに対する答えが「生活防衛費1年分」なんだ。

なぜ「1年分」なのか

過去の大暴落(リーマン・コロナ)でも、株価が回復するのに平均1〜3年。生活防衛費を1年分確保していれば、暴落中もNISAを売らずに済みます。

| 暴落イベント | 下落率 | 回復までの期間 |

|---|---|---|

| リーマンショック(2008) | 約-40% | 約2年 |

| コロナショック(2020) | 約-30% | 約半年 |

| ITバブル崩壊(2000) | 約-50% | 約3年(インデックスは約7年) |

📌 例:年間生活費360万円・佐藤さん(45歳)

生活防衛費 360万円を普通預金で確保

→ 暴落しても1年は耐えられる

→ NISA売却を回避し、回復後に運用継続

入学直前2〜3年は段階的に現金化

大学入学が近づいたら、運用商品を徐々に現金化する「グライドパス(着陸準備)」が鉄則です。

- 3年前:80%株式 / 20%現金

- 2年前:60%株式 / 40%現金

- 1年前:30%株式 / 70%現金

- 入学直前:100%現金(4年分の学費を確保)

パパの悩み③|株価が暴落したらどうする?

もし大学入学の直前に暴落したらどうしよう…

事前にグライドパスをやっていれば影響は限定的。それでも残ってる株式分は1〜2年待てば回復するよ。

暴落時の3つの備え

- 生活防衛費1年分で耐える:教育費以外の生活が止まらない

- 積立は止めない:暴落中こそ安く買える絶好機(ドルコスト平均法)

- NISAは回復まで売らない:売って損失確定が一番危険

📌 例:2020年コロナショック時の鈴木さん(48歳)

NISA評価額 600万円 → 暴落で約400万円に

「売らずに積立継続」した結果、半年後に回復+翌年は700万円超

入学直前なら現金化済みで影響なし

グライドパスを実行していれば、入学1年前の時点で70%は現金。暴落しても残り30%の株式分しか影響を受けません。これが学資保険なしでも安心な仕組みです。

パパの悩み④|学資保険が合う家庭ってある?

学資保険って完全に時代遅れなの?合う家庭はないの?

合う家庭もある。3パターンに当てはまるなら学資保険もアリ。正直に言うね。

パターン①|強制貯金が必要な家庭

📌 例:高橋さん夫婦(42歳)

NISA口座を作っても「いつでも引き出せる」と思うとつい使ってしまう

→ 解約しにくい学資保険の方が「強制力」として機能

意志の力で貯金を続けられない自覚がある家庭は、学資保険の「途中解約で損する仕組み」が逆に役立つことがあります。

パターン②|元本保証が絶対必要な家庭

「1円でも元本割れは絶対NG」という価値観の家庭は、リスク資産(NISA)を持てません。株式はゼロ円もあり得るのは事実です。

ただし、過去30年の全世界株式インデックスで「15年積立で元本割れした例」は歴史上ないのも事実。価値観の問題です。

パターン③|契約者死亡保障を重視する家庭

学資保険には「契約者(親)死亡時に以後の保険料免除+満額保証」という機能があります。生命保険の代替として活用したい家庭には選択肢になります。

でも生命保険でカバーすればよくない?

その通り。収入保障保険(月1〜2千円)+NISAの組み合わせの方が、学資保険1本より柔軟で安いんだ。

パパの悩み⑤|40代の今から何をやればいい?

具体的に何から始めればいいの?

今日やる3つを伝えるよ。全部合わせても30分で終わる。

今日やる3つのアクション

✅ アクション①|現状の学資保険・貯蓄を棚卸し

すでに学資保険に加入している場合は、返戻率・解約返戻金を保険会社のマイページで確認。

✅ アクション②|生活防衛費を計算

月の生活費 × 12か月=最低ライン。これを普通預金で確保できているか確認。

✅ アクション③|NISA口座開設+自動積立設定

SBI証券か楽天証券で口座開設(最短1週間)。月3万円から自動積立をスタート。

既存の学資保険はどうする?

📌 解約 or 継続の判別軸

・契約から10年未満 → 継続(解約損が大きい)

・契約から10年以上 → 元本割れ少なめなら解約検討

・残期間5年以下 → 解約せず満期待ち

あなたの最適解は?|3分判別フロー

実際に答えてみよう。3問だけだから付き合って

3問だけならやってみる

Q1|投資の元本割れリスクを許容できる?

- A. 許容できる(長期で平均的にプラスになればOK)

- B. 絶対に元本割れは嫌

Q2|自力で月3万円の積立を続けられる?

- A. 続けられる(自動積立で問題なし)

- B. つい引き出してしまう(強制力が必要)

Q3|契約者の死亡保障は別途確保している?

- A. 生命保険で確保済み

- B. 学資保険の保障に頼りたい

4分岐の結論

| 分岐 | 条件 | 戦略 |

|---|---|---|

| α | Q1=A & Q2=A & Q3=A | NISA中心の3層構造(学資保険不要) |

| β | Q1=B | 学資保険+一部NISA(元本保証重視) |

| γ | Q2=B | 学資保険(強制力重視) |

| δ | Q3=B | 学資保険(死亡保障重視)or 収入保障保険+NISA |

9割の40代会社員はαに該当する。残り1割の人だけ学資保険を検討する、というのが現代の常識だよ。

結論|3行でわかる「あなたがやるべきこと」

あなたがやるべきこと

- 9割の40代会社員(投資OK・自力積立可・別途保険あり)

→ NISA中心の3層構造(生活防衛費+NISA+児童手当) - 強制貯金が必要な人

→ 学資保険を「強制力」として活用、残りはNISA - 元本保証必須の人

→ 学資保険メイン、NISAは少額のサブ

40代の今やることは1つだけ

✅ 家計の生活費を計算して、生活防衛費1年分を確保する

これさえできれば、学資保険なしでも安心してNISAに集中できます。

家計簿1ヶ月で生活費がわかる。これが今日の宿題だよ。

よくある質問(FAQ)

Q|既に加入している学資保険は解約すべき?

契約から10年以上経過+満期まで5年以上残っているなら解約も選択肢。10年未満は継続が基本だよ。

Q|ジュニアNISAの代わりは?

新NISAを親名義で運用するのが最有力。詳細は別記事「ジュニアNISA廃止後の代替戦略」へ。

Q|学資保険の代わりに使える商品は?

新NISA(つみたて投資枠)の全世界株式インデックスかS&P500。eMAXIS Slimシリーズが手数料最安水準だよ。

Q|NISA以外に貯金しなくていい?

必須。生活防衛費(生活費1年分)は普通預金で別管理。これがNISAの「暴落保険」になる。

Q|FPに相談すべきタイミングは?

家計の前提が複雑な場合(住宅ローン中・自営業・複数の保険など)はFPの第三者視点を入れると安心。無料相談から始めるのが王道だよ。

まとめ|5つの悩みへの答えと3アクション

5つの悩みへの答え

| 悩み | 答え |

|---|---|

| ①本当にいらない? | 9割不要。返戻率105%は機会損失大 |

| ②NISAだけで大丈夫? | 生活防衛費1年分を別途確保すれば安全 |

| ③暴落したら? | 3つの備え(防衛費・積立継続・売らない)で乗り切れる |

| ④合う家庭は? | 強制貯金必要・元本保証必須・死亡保障重視の3パターン |

| ⑤今から何する? | 30分で終わる3アクション |

40代の今からやる3つのアクション

- ✅ アクション①:現状の学資保険・貯蓄を棚卸し

- ✅ アクション②:生活防衛費(生活費1年分)を計算

- ✅ アクション③:NISA口座開設+月3万円自動積立設定

最後に1つだけ。大事なのは「攻めと守りを両輪で育てる」こと。今日の3アクション、ぜひやってみてね。

一人で判断するのが不安な方へ

ここまで読んでも「うちの家計で本当に学資保険を解約していいのか」「NISAを始める順番に自信がない」と感じる方は、無料で相談できるFPサービスを使って第三者の視点をもらうのも選択肢の一つです。

私自身はFP2級として判断していますが、家計の前提は家庭ごとに違います。複数のプロに同じ悩みをぶつけて、答えを比較するだけでも見えてくるものがあります。

※本バナーはアフィリエイト広告です。相談は無料ですが、提携先の保険会社や金融商品の提案を受ける場合があります。最終判断はご自身の責任でお願いします。

関連記事

- 大学費用500万円は40代から間に合う?

- 新NISAの始め方|40代会社員の完全ガイド

- iDeCoとNISA 結局どっちが得?

- eMAXIS Slim 全世界 vs S&P500 どちらを選ぶか

- 新NISAを5年積み立てた40代FPの実績公開

学資保険は、入ること自体が目的ではなく、本当に家計に合っているかで選ぶべきものです。

周りが入っているからと『とりあえず』学資保険に入って、中身を確かめずにいた——その気持ち、よく分かります。

実は私自身、内容を理解しないまま加入して、後から『これでよかったのか』と不安になった側の人間でした。

変わったのは、返戻率と他の備え方を比べて、自分で納得して選び直したときです。保険は『安心料』ではなく、目的に合うかで判断するものだと気づきました。

教育費の備え方を自分の言葉で説明できる——そんなお父さん・お母さんが1人でも増えてほしいのです。

この記事を閉じたら、加入中の学資保険の返戻率を一度だけ確認してみてください。

あなたとご家族が、お金の不安から自由になりますように。それがこのブログを書き続けている、たった一つの理由です。

このブログを書いている、たったひとつの理由

私がこのブログを書き続けている理由は、ひとつだけです。

この記事を読んでくださったあなたが、明日、ほんの少しでも一歩前へ踏み出してくれること。

学資保険の証券を引き出しから出す。「払込総額÷満期金」で返戻率を電卓で出す。NISAに切り替える場合の月額を一度だけ書き出す。たった3分でいいんです。

私自身、5年加入して解約しました。「保険+投資」より「保険と投資を分ける」方が、家計の自由度は大きく上がります。派手じゃなくていい、早くなくていい。でも、今日、ひとつだけ。同世代の40代サラリーマンとして、それを願って書いています。

免責事項:本記事の運用シミュレーション・学資保険の返戻率・暴落データは一般的なモデルケースおよび過去データの試算です。実際の数字は商品・運用・市況により変動します。投資助言ではありません。個別の家計診断はFP・税理士等の専門家にご相談ください。アフィリエイト広告を含みます。

出典・参考資料

本記事の制度解説は、以下の公的機関の一次情報を参照しています。最新の制度詳細は各リンク先でご確認ください。

- 文部科学省「高校生等への修学支援(制度トップ)」

https://www.mext.go.jp/a_menu/shotou/mushouka/index.htm - 日本学生支援機構(JASSO)「貸与奨学金(無利子・有利子の詳細)」

https://www.jasso.go.jp/shogakukin/about/taiyo/ - 金融庁「NISA特設ウェブサイト」

https://www.fsa.go.jp/policy/nisa2/

※本記事は四半期ごとに最新情報で更新しています。次回更新予定:2026年8月。

コメント