※本記事にはアフィリエイト広告を含みます。

「インデックス投資が初心者におすすめって聞くけど、結局なんなの?」

40代会社員のあなた、こんな疑問を持っていませんか?

ねえパパ、新NISA始めるなら「インデックス投資」がいいって聞いたんだけど、何がそんなに優れてるの?

インデックス投資は「市場全体をまとめて買う」やり方。プロでも8割は市場平均に勝てないんだ。だから市場全体を買って20年放っておくだけで、自動で上位2割になれる。40代の正解はこれ一択だよ。

パパの5つの悩み|インデックス投資で迷う5つの疑問

インデックス投資で検索する人の悩みは、だいたい次の5つに集約されます。

- 悩み①:インデックス投資って結局何?

- 悩み②:なぜ初心者に最適なの?

- 悩み③:どの指数を選ぶ?

- 悩み④:アクティブ投資との違いは?

- 悩み⑤:失敗しないための注意点は?

この5つを順番に解いていけば、自分の最適解が必ず見つかる。3分判別フローも用意したから、最後まで読んでね。

先に覚える3つだけ|「分散・低コスト・長期」のゲーム

3つだけ?シンプルね。何を意識すればいいの?

本当に大事なのは3軸だけ。これさえ守れば、市場平均(年5〜7%)を確実に取りに行けるよ。

覚える3つの軸

- 分散:1本で数百〜数千銘柄に投資できる(オルカン約3,000・S&P500=500社)

- 低コスト:信託報酬0.05〜0.2%(アクティブは1〜2%・コスト差は20年で数百万円)

- 長期:15年以上持てば過去元本割れゼロ(全世界株式)

3つの数字でいくら貯まる?

| 運用利回り | 10年 | 20年 | 30年 |

|---|---|---|---|

| 3%(保守的) | 約420万円 | 約985万円 | 約1,750万円 |

| 5%(標準・全世界) | 約465万円 | 約1,232万円 | 約2,495万円 |

| 7%(楽観・S&P500) | 約520万円 | 約1,560万円 | 約3,660万円 |

※元本月3万円・複利・税引前。新NISAなら税金ゼロ。

📌 例:年収550万円・40歳の田中さん

全世界株式インデックス 月3万円×20年×年5% → 約1,232万円

→ 老後資金2,000万円問題の6割をインデックス投資だけでカバー

パパの悩み①|インデックス投資って結局何?

そもそも「指数(インデックス)」って何?

「市場全体の値動きを表す指標」のこと。日経平均株価やTOPIX、S&P500もそう。市場の体温計と覚えるといい。

主要なインデックス指数

| 指数 | 対象 | 銘柄数 | 過去20年リターン |

|---|---|---|---|

| S&P500 | 米国大型500社 | 500社 | 年約8% |

| MSCI ACWI(オルカン) | 世界47ヶ国 | 約3,000銘柄 | 年約6% |

| NASDAQ100 | 米国ハイテク | 100社 | 年約12% |

| TOPIX | 東証プライム全体 | 約2,100社 | 年約3% |

| 日経225 | 日本主要225社 | 225社 | 年約4% |

「インデックス投資」と「ファンド」の関係

インデックス投資は、「指数に連動するファンド(投資信託・ETF)」を買う行為です。代表的なファンドは:

- eMAXIS Slim 全世界株式(オール・カントリー):オルカン連動・信託報酬0.05775%

- eMAXIS Slim 米国株式(S&P500):S&P500連動・信託報酬0.0814%

- SBI・V・S&P500インデックス・ファンド:S&P500連動・信託報酬0.0938%

📌 例:佐藤さん(45歳)

eMAXIS Slim 全世界株式を月3万円積立

→ 1本で世界約3,000銘柄に分散投資完了

→ 銘柄選び・タイミング判断すべて不要

パパの悩み②|なぜ初心者に最適なの?

個別株を勉強した方がリターン高いんじゃないの?

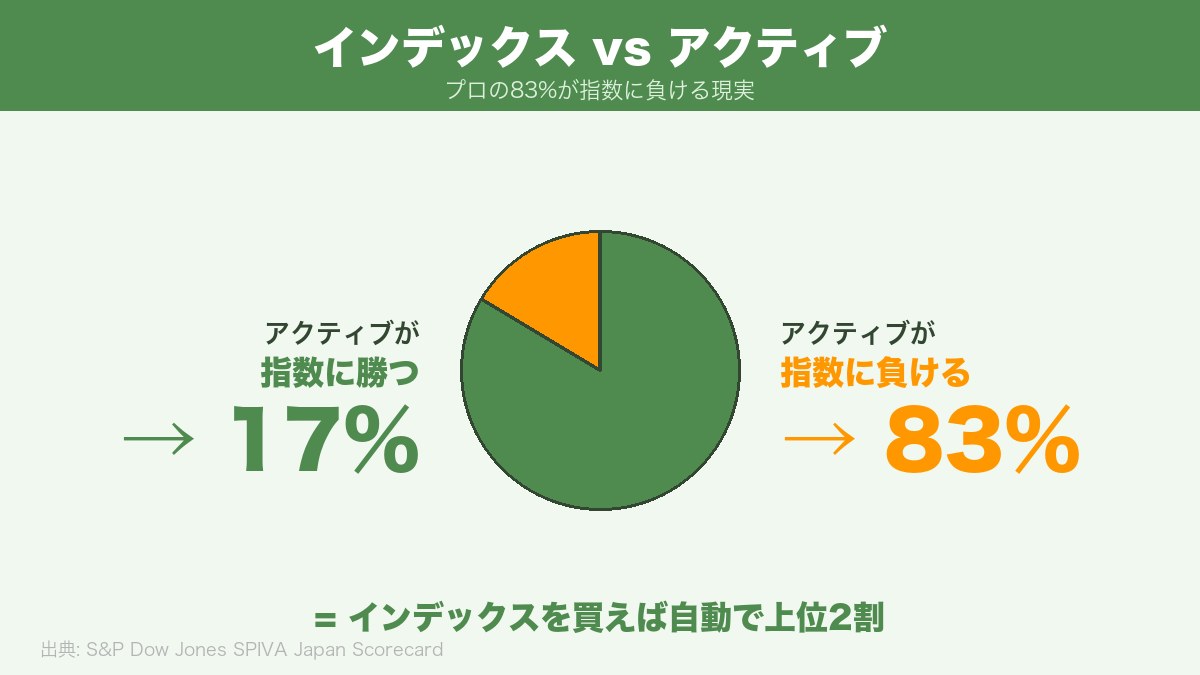

残念ながら、データはその逆。プロのファンドマネージャーですら8割が指数に負けるのが現実なんだ。

初心者に最適な3つの理由

| 理由 | 具体内容 |

|---|---|

| ①銘柄選び不要 | 市場全体を買うため、個別企業の業績分析が不要 |

| ②時間がかからない | 毎月自動積立を設定すれば、放置でOK |

| ③再現性が高い | 市場平均を取るだけ。誰がやっても同じ結果 |

プロが負ける理由

SPIVA Japan Scorecard 2024では、過去15年でアクティブファンドの83%が指数に負けました。理由は3つ:

- 高コスト:信託報酬1〜2%。長期では巨大なハンディキャップ

- 市場予測の難しさ:未来は予測不能。短期売買はギャンブル

- 感情の影響:暴落時に売り、高騰時に買う「逆効果」を繰り返す

📌 例:30年運用のコスト差

信託報酬1.5%(アクティブ)vs 0.1%(インデックス)

元本月3万円・年5%運用30年で → 差額約350万円(コストだけで)

→ 低コストが最大の武器

パパの悩み③|どの指数を選ぶ?

たくさん指数があるけど、どれを選べばいいの?

40代会社員の9割は全世界株式(オルカン)かS&P500の2択。詳細はオルカン vs S&P500 比較記事を参考に。

選び方のシンプル基準

| あなたの考え | おすすめ |

|---|---|

| 分散したい・米国一強がいつまで続くか不安 | 全世界株式(オルカン) |

| 米国の成長を信じる・リターン最大化したい | S&P500 |

| どっちも捨てがたい | オルカン70:S&P500 30 |

避けるべき指数

- テーマ型(AI/半導体/ESGなど):信託報酬高め・流行が変わると暴落リスク大

- 新興国株:政治リスク・通貨リスクが大きい。コア資産には不向き

- レバレッジ型(NASDAQ100×3など):減価リスクで長期積立に不適

📌 例:私(パパFP)の選択

5年検証 → 全世界株式(オルカン)1本に絞った

理由:「20年積立できる安心感」を最優先

→ 数字より続けられる設計を選んだ

パパの悩み④|アクティブ投資との違いは?

「アクティブ」って何?普通の投資とは違うの?

プロのファンドマネージャーが「市場平均より高いリターン」を狙うのがアクティブ投資。コストが高い分、勝てれば大きいけど、勝てる人はわずか。

インデックス vs アクティブ 比較

| 項目 | インデックス | アクティブ |

|---|---|---|

| 戦略 | 市場平均を取る | 市場平均を超える |

| 信託報酬 | 0.05〜0.2% | 1〜2% |

| 運用手間 | 放置でOK | 定期的な見直し推奨 |

| 長期勝率(指数比較) | 市場平均(基準) | 約17%が勝つ・約83%が負ける |

| 初心者向け | ★★★★★ | ★★(玄人向け) |

アクティブ運用が合う人

ごく一部の例外として、アクティブが合う人もいます:

- 特定セクター(医療・ESGなど)への信念がある人

- 運用会社のリサーチに付加価値を感じる人

- コア資産はインデックス、サテライトでアクティブを試す人

📌 例:高橋さん(42歳・医療業界勤務)

コア資産:オルカン80%(インデックス)

サテライト:医療セクターアクティブ20%

→ 知見のある分野だけアクティブに挑戦

パパの悩み⑤|失敗しないための注意点

インデックス投資でも失敗するの?

失敗パターンは3つだけ。事前に知っていれば全部避けられるよ。

失敗パターン①|暴落時の狼狽売り

📌 例:2020年コロナショック時の山田さん(46歳)

評価額600万円 → -33%で400万円

「怖くなって全売却」 → 半年後に800万円に回復

→ 売っていなければ200万円のプラスだった

対策:暴落中こそ積立継続。「ドルコスト平均法」で安く買えるチャンスでもあります。

失敗パターン②|商品の頻繁な乗換

「今年はオルカン、来年はS&P500、再来年は新興国」と乗り換える人は長期リターンが大幅に下がる。決めた商品を10年以上持つのが原則です。

失敗パターン③|高コスト投信への浮気

銀行・証券会社窓口で「テーマ型・毎月分配型」を勧められて乗り換えると、信託報酬1〜2%+分配金課税でジリ貧に。低コストインデックス1本+余裕資金でテーマ型が安全です。

つまり、1本選んで20年積立するだけ?

その通り。積立を続ける・売らない・乗り換えない。これだけで上位2割の投資家になれるよ。

あなたの最適解は?|3分判別フロー

実際に答えてみよう。3問だけだから付き合って

3問だけならやってみる

Q1|投資経験は?

- A. 完全初心者(口座すら持っていない)

- B. 投資経験あり(個別株・アクティブ含む)

Q2|運用期間(あと何年積立できる)?

- A. 20年以上(40〜44歳)

- B. 10〜20年(45〜54歳)

- C. 10年以下(55歳以上)

Q3|暴落への耐性は?

- A. 30%下落しても積立継続できる

- B. 20%下落で不安になる

4分岐の結論

| 分岐 | 条件 | 戦略 |

|---|---|---|

| α 入門型 | Q1=A & Q2=A〜B | オルカン1本・月3万円から |

| β 標準型 | Q2=A & Q3=A | S&P500 or オルカン・月5万円 |

| γ 安定型 | Q3=B | オルカン100%(分散重視) |

| δ 短期型 | Q2=C | インデックス+現金比率高め(債券) |

9割の40代会社員はα or γに該当する。迷ったらオルカン1本が正解だよ。

結論|3行でわかる「あなたがやるべきこと」

あなたがやるべきこと

- 完全初心者の人

→ eMAXIS Slim 全世界株式(オルカン)1本。迷ったらこれ。 - 運用期間20年以上・米国の成長を信じる人

→ eMAXIS Slim S&P500でリターン最大化。 - 暴落耐性が低い人

→ オルカン100%で分散の安心感を取る。

40代の今やることは1つだけ

✅ SBI証券 or 楽天証券で口座開設+オルカン1本を月1万円から自動積立

これさえできれば、複利の力が15〜20年で味方になります。

「選ぶこと」より「続ける設計」が長期投資の核心。これが今日の宿題だよ。

よくある質問(FAQ)

Q|ETFと投資信託、どっちがいい?

40代会社員の積立なら投資信託が便利。100円から積立可能・自動引落OK。ETFは売買タイミングが必要なので玄人向け。

Q|配当再投資ってお得?

長期では配当再投資が圧倒的にお得。eMAXIS Slimなど自動再投資型のファンドを選べば手間なし。

Q|途中で増額・減額できる?

もちろん変更OK。教育費ピーク中は減額・ボーナス時に増額など柔軟運用できる。

Q|暴落が来たらどうする?

積立は継続・売らない・SNSを見ない。3つだけ守れば大丈夫。歴史的に株価は必ず回復している。

Q|出口戦略はどうする?

必要時に必要分だけ売却。詳細は別記事「新NISAの出口戦略・取り崩し方」へ。

まとめ|5つの悩みへの答えと3アクション

5つの悩みへの答え

| 悩み | 答え |

|---|---|

| ①結局何? | 市場全体を丸ごと買う投資手法(市場の体温計) |

| ②なぜ初心者向き? | 銘柄選び不要・放置でOK・再現性最高 |

| ③どの指数? | 40代の9割はオルカンかS&P500。迷ったらオルカン |

| ④アクティブとの違い? | 市場平均を取るvs超える。長期は8割アクティブ負け |

| ⑤注意点? | 狼狽売り・乗換・高コスト投信への浮気を避ける |

40代の今からやる3つのアクション

- ✅ アクション①:SBI or 楽天で口座開設(最短1週間)

- ✅ アクション②:eMAXIS Slim 全世界株式 or S&P500を選ぶ

- ✅ アクション③:月1万円から自動積立を設定

最後に1つだけ。「市場の天才に勝とう」とせず「市場と共に乗る」。これが40代会社員の正解。今日の3アクション、ぜひやってみてね。

関連記事

- eMAXIS Slim オルカン vs S&P500 比較

- 新NISAの始め方|40代パパが今知る5つのこと

- SBI・楽天・マネックス 3社比較

- 5年積立した40代FPの実績公開

- 高配当とインデックスを両立する考え方

インデックス投資は、特別な才能ではなく、続けられる人なら誰でも報われる仕組みです。

投資は怖い・難しいと決めつけて、入り口の前で立ち止まっていた——その気持ち、よく分かります。

実は私自身、『投資=ギャンブル』という思い込みで、長いあいだお金を増やす手段から目を背けていた側の人間でした。

変わったのは、市場全体に分散して長く持つだけ、という仕組みのシンプルさを知ったときです。投資は当てる勝負ではなく、続ける習慣だと気づきました。

『難しそう』を乗り越えて一歩を踏み出せる——そんなお父さん・お母さんが1人でも増えてほしいのです。

この記事を閉じたら、まず『インデックスとは何か』を一言で説明できるようになってみてください。

あなたとご家族が、お金の不安から自由になりますように。それがこのブログを書き続けている、たった一つの理由です。

このブログを書いている、たったひとつの理由

私がこのブログを書き続けている理由は、ひとつだけです。

この記事を読んでくださったあなたが、明日、ほんの少しでも一歩前へ踏み出してくれること。

証券口座サイトを1つだけ開く。eMAXIS Slim 全世界かS&P500、どちらか一方を選ぶ。月1,000円のつみたて設定を1本だけ作る。たった3分でいいんです。

インデックス投資は「一番退屈で、一番強い」運用です。退屈に耐えた人だけが、複利の景色を見られます。派手じゃなくていい、早くなくていい。でも、今日、ひとつだけ。同世代の40代サラリーマンとして、それを願って書いています。

免責事項:本記事の運用シミュレーション・想定リターンは過去データに基づく一般的な試算です。実際の運用結果は市場環境により変動し、元本割れリスクがあります。投資助言ではありません。個別の家計診断はFP・税理士等の専門家にご相談ください。アフィリエイト広告を含みます。

出典・参考資料

本記事の制度解説は、以下の公的機関の一次情報を参照しています。最新の制度詳細は各リンク先でご確認ください。

- 金融庁「NISA特設ウェブサイト」

https://www.fsa.go.jp/policy/nisa2/ - 金融庁「NISAを知る(新NISA制度の概要)」

https://www.fsa.go.jp/policy/nisa2/about/index.html - 国税庁「タックスアンサー No.1535「NISA制度」」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1535.htm

※本記事は四半期ごとに最新情報で更新しています。次回更新予定:2026年8月。

コメント