※本記事にはアフィリエイト広告を含みます。

「高配当株とインデックス投資、結局どっちが40代に向いてるの?」

40代会社員のあなた、こんな疑問を持っていませんか?

ねえパパ、高配当株って毎月お金がもらえて魅力的って聞いたんだけど、インデックスより得じゃない?

40代の答えはシンプル。今は市場全体を買う「インデックス投資」に集中するのが正解だよ。60歳以降から配当を受け取る投資に切り替えれば、お金も増やせて配当生活もできる。40代は「増やす期」、60歳以降が「受け取る期」と覚えればOK。

パパの5つの悩み|高配当 vs インデックスで迷う5つの疑問

高配当 vs インデックスで検索する人の悩みは、だいたい次の5つに集約されます。

- 悩み①:結局どっちが得なの?

- 悩み②:高配当株のメリデメは?

- 悩み③:インデックス投資のメリデメは?

- 悩み④:40代の両立戦略は?

- 悩み⑤:失敗しないための注意点は?

この5つを順番に解いていけば、自分の最適解が必ず見つかる。3分判別フローも用意したから、最後まで読んでね。

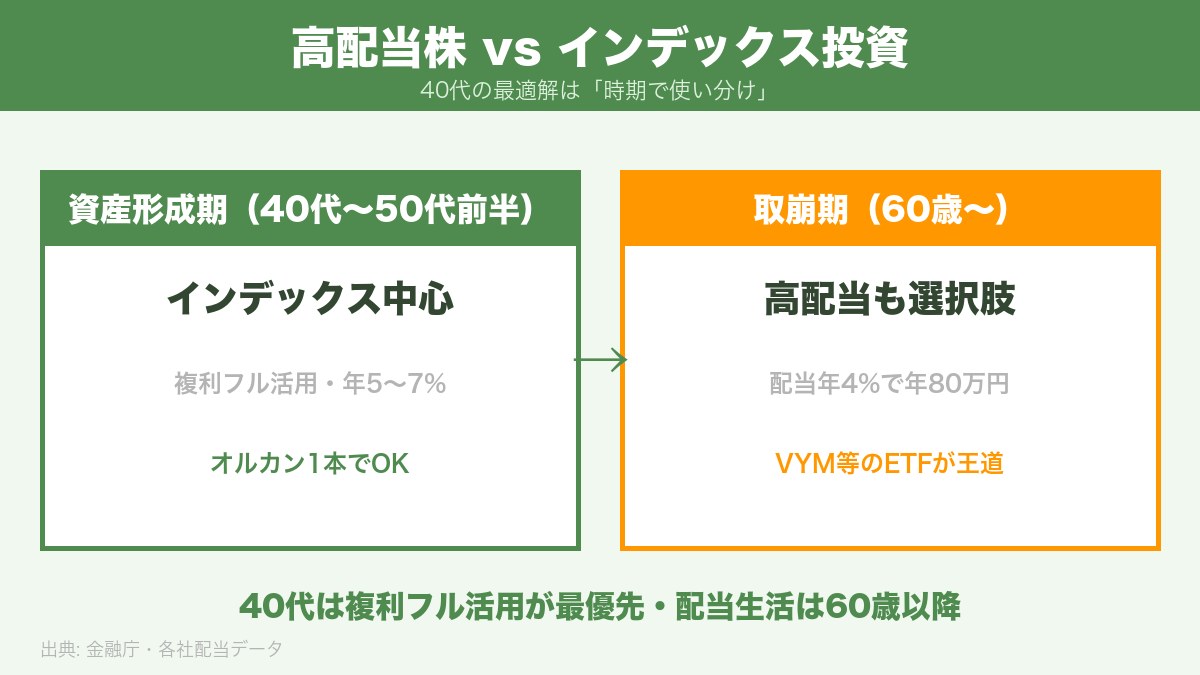

先に覚える3つだけ|「資産形成期・取崩期・両立」のゲーム

3つだけ?シンプルね。何を区別するの?

本当に大事なのは3軸だけ。「今は資産形成期?取崩期?」で答えが変わるんだ。

覚える3つの軸

- 資産形成期(40代〜50代前半):複利フル活用のためインデックス中心

- 取崩期(60歳〜):配当生活も選択肢に。高配当移行を検討

- 両立:コア(インデックス8割)+サテライト(高配当2割)の組み合わせも可

主要指標の比較

| 項目 | インデックス(オルカン) | 高配当株 |

|---|---|---|

| 主な目的 | 資産の増加(複利) | 配当(インカム) |

| 想定リターン | 年5〜7%(含み益+配当再投資) | 年3〜5%(配当)+株価変動 |

| 40代向き | ★★★★★ | ★★(コア向きではない) |

| 60歳以降向き | ★★★★(取崩しで使う) | ★★★★★(配当で生活費) |

| 税金(特定口座) | 売却時 20.315% | 配当ごと 20.315%(毎回) |

| NISA口座 | 非課税 | 非課税 |

📌 例:年収550万円・40歳の田中さん

40代(残り20年) → インデックス中心で資産形成

60歳到達時にインデックス2,000万円超 → 一部高配当ETFに移行

→ 配当年4%なら年80万円の配当生活

パパの悩み①|結局どっちが得?

でも高配当株なら毎年配当が入ってくるんでしょ?お得じゃない?

気持ちはわかるけど、配当を受け取ると複利が止まるんだ。資産形成期は再投資の方が圧倒的に得になるよ。

20年シミュレーション比較(月3万円積立)

| 戦略 | 20年後 | 備考 |

|---|---|---|

| インデックス(年5%・配当再投資) | 約1,232万円 | 複利フル活用 |

| 高配当株(年4%配当・税抜) | 約930万円 | 配当を生活費に使った場合 |

| 高配当株(配当再投資・年5%) | 約1,180万円 | NISAなら税金ゼロで再投資 |

| 差額(インデックス vs 配当生活) | +302万円 | インデックス優位 |

なぜ配当受け取りで複利が止まるか

📌 例:100万円を年5%で運用

インデックス(再投資):20年後 約265万円(複利)

高配当(配当受取):元本100万+20年×4万 = 180万(単利)

→ 差額85万円。資産形成期に配当を受け取るのは「成長の機会損失」

パパの悩み②|高配当株のメリデメ

高配当株のメリットとデメリット、もう少し詳しく教えて。

5つずつ整理したよ。表で見ると一目瞭然。

高配当株のメリデメ

| メリット | デメリット |

|---|---|

| 定期的な配当(年4回など) | 配当課税で複利が止まる |

| 取崩しタイミング不要 | 銘柄選びの専門知識が必要 |

| 暴落時も配当継続(多くは) | 減配・無配リスク |

| キャッシュフロー安定 | 株価成長が抑えられる傾向 |

| 取崩期の精神的安定 | NISA成長枠を埋めにくい |

代表的な高配当銘柄・ETF

- 個別株:JT・三菱商事・KDDI・NTT・三井住友FG(配当利回り3〜5%)

- 米国高配当ETF:VYM(配当3%)・HDV(4%)・SPYD(4〜5%)

- 日本高配当ETF:1489(NF日経高配当50)・2564(グローバルX MSCIスーパーディビ・ジャパン)

- 高配当投信:SBI・SPDR S&P500高配当株式インデックス・ファンド

📌 例:佐藤さん(45歳・コア+サテライト派)

NISAコア:オルカン月3万円(インデックス)

NISAサテライト:VYM月1万円(高配当)

→ 8:2の比率で複利+配当のバランス

パパの悩み③|インデックス投資のメリデメ

インデックスのデメリットってあるの?

あるよ。完璧な投資手法はないんだ。両方知った上で選ぶのが正解。

インデックス投資のメリデメ

| メリット | デメリット |

|---|---|

| 複利フル活用(配当再投資) | 定期的なキャッシュフロー無し |

| 銘柄選び不要(市場全体を買う) | 取崩しタイミングの判断が必要 |

| 低コスト(信託報酬0.05〜0.2%) | 暴落時に売却タイミングを逃すリスク |

| 再現性が高い(誰でも同じ結果) | 「何もしない」の難しさ |

| NISA成長枠を埋めやすい | 配当による「ご褒美感」がない |

40代がインデックスを選ぶべき3つの理由

- 運用期間が長い:複利が最大限効く(20年で資産2倍も現実的)

- 本業に集中できる:銘柄選びの時間を本業や家族に使える

- 感情の影響を受けにくい:機械的に積立するだけ

📌 例:パパFP本人の選択

40代資産形成期 → オルカン1本(インデックス)

60歳以降の取崩期 → 一部高配当ETF(VYM等)に移行検討

→ 時期で使い分けるのがベスト戦略

パパの悩み④|40代の両立戦略は?

両方やりたい時はどう配分すればいい?

3パターンに分けると一目瞭然。家計の余力と性格で選ぶのが正解。

40代の3つの両立戦略

| 戦略 | 配分 | 向いている人 |

|---|---|---|

| ①インデックス100%(推奨) | オルカン or S&P500 1本 | シンプル派・複利フル活用 |

| ②コア・サテライト型 | インデックス8:高配当2 | 配当の「ご褒美」も欲しい人 |

| ③配当重視型(少数派) | 高配当6:インデックス4 | 退職金見込少・キャッシュ重視 |

①インデックス100%

📌 例:田中さん(40歳・年収550万円)

NISA:オルカン月3万円のみ

20年×年5% → 約1,232万円

→ シンプルでブレない

②コア・サテライト型(8:2)

📌 例:佐藤さん(45歳・年収700万円)

NISAコア:オルカン月4万円(複利重視)

NISAサテライト:VYM月1万円(配当のご褒美)

→ 心理的に続けやすい設計

③配当重視型(少数派・条件付き)

退職金見込が少ない・キャッシュフロー重視の人向け。ただし40代では複利の機会損失が大きく、原則おすすめしません。

パパの悩み⑤|失敗しないための注意点

失敗パターンって何?

3つだけ覚えておけばOK。事前に知っていれば全部避けられるよ。

失敗パターン①|配当の魅力に惑わされて偏る

📌 例:高配当に惹かれた高橋さん(42歳)

NISA枠を高配当ETF中心に → 配当年20万円(うれしい!)

しかし20年後、インデックス比較で-300万円の機会損失

→ 配当の「ご褒美感」と長期リターンのトレードオフを忘れない

対策:40代は資産形成期と認識する。配当の「ご褒美」はサテライト2割までに留める。

失敗パターン②|高配当個別株の銘柄選びで失敗

高配当個別株は銘柄分析の専門知識が必要。減配・無配リスクで配当ゼロになるケースも。ETFや投信なら分散でリスク低減できます。

失敗パターン③|NISA枠を高配当で埋めて成長機会を失う

NISAは非課税枠が貴重。配当が定期的に入る高配当より、含み益で成長させるインデックスの方が枠の価値を最大化できます。

つまり、40代はインデックス中心、50代後半から高配当移行を検討すればOK?

その通り。「時期で使い分け」が40代の正解だよ。

あなたの最適解は?|3分判別フロー

実際に答えてみよう。3問だけだから付き合って

3問だけならやってみる

Q1|運用期間(あと何年積立できる)?

- A. 20年以上(40〜44歳)

- B. 10〜20年(45〜54歳)

- C. 10年以下(55歳〜)

Q2|配当の「ご褒美感」が欲しい?

- A. シンプルで十分(配当なくてもOK)

- B. 多少の配当があると続けやすい

- C. 配当を生活費に使いたい

Q3|投資の経験は?

- A. 初心者〜中級者

- B. 上級者(個別株分析できる)

3分岐の結論

| 分岐 | 条件 | 戦略 |

|---|---|---|

| α 王道型 | Q1=A〜B & Q2=A | インデックス100%(オルカン1本) |

| β バランス型 | Q2=B | コア・サテライト(インデックス8:高配当ETF 2) |

| γ 配当重視型 | Q1=C or Q2=C | 取崩期に向けて高配当移行(50代後半〜推奨) |

9割の40代会社員はα or β。γは50代後半以降で考えるパターンだよ。

結論|3行でわかる「あなたがやるべきこと」

あなたがやるべきこと

- 40代資産形成期の人(9割)

→ インデックス100%(オルカン1本)。複利フル活用。 - 配当の「ご褒美感」も欲しい人

→ コア・サテライト(インデックス8:高配当2)。 - 50代後半〜・取崩期に近い人

→ 一部高配当ETF(VYM等)に移行検討。配当年4%なら年80万円の生活費。

40代の今やることは1つだけ

✅ SBI証券か楽天証券で口座開設+オルカン1本を月1万円から自動積立

取崩期の戦略は60歳近づいたときに考えればOK。今は資産形成に集中しましょう。

「時期で使い分け」が40代の正解。これが今日の宿題だよ。

よくある質問(FAQ)

Q|JT・NTTなど日本の高配当株はどう?

個別株は銘柄分析が必要。1社集中はリスク大。やるなら5〜10銘柄分散か、ETF(1489等)が無難。

Q|VYM・HDV・SPYDの違いは?

配当利回り順:SPYD(4〜5%)>HDV(4%)>VYM(3%)。株価成長性順は逆でVYM>HDV>SPYD。40代向きはVYM。

Q|配当再投資型の高配当ETFは?

「SBI・SPDR S&P500高配当株式インデックス・ファンド」は配当再投資型。配当受取と再投資の両方が選べるのが利点。

Q|外国税額控除は必要?

米国高配当ETFは現地で10%源泉徴収される。NISA口座なら外国税控除は使えないけど、配当そのものは非課税。特定口座なら確定申告で取り戻せる。

Q|配当再投資をいつ止めればいい?

取崩期に入る数年前から検討。60歳前後で生活費の半分が配当で賄える水準なら高配当中心に移行する選択肢が出てくる。

まとめ|5つの悩みへの答えと3アクション

5つの悩みへの答え

| 悩み | 答え |

|---|---|

| ①どっちが得? | 40代の9割はインデックスが得(複利フル活用) |

| ②高配当株のメリデメ? | キャッシュフロー◎・複利が止まる・銘柄選び難 |

| ③インデックスのメリデメ? | 複利・低コスト・再現性◎・配当無し |

| ④40代の両立戦略? | 3パターン。9割はα(100%)or β(8:2) |

| ⑤注意点? | 配当の魅力に偏らない・銘柄選び慎重・NISA枠の使い方 |

40代の今からやる3つのアクション

- ✅ アクション①:SBI or 楽天で口座開設

- ✅ アクション②:オルカン1本(インデックス)を選ぶ

- ✅ アクション③:月1万円から自動積立 → 60歳近づいたら高配当移行検討

最後に1つだけ。「時期で使い分け」が40代の正解。今日の3アクション、ぜひやってみてね。

関連記事

- インデックス投資が初心者に最適な理由

- eMAXIS Slim オルカン vs S&P500

- 新NISAの始め方|40代パパが今知る5つのこと

- 5年積立した40代FPの実績公開

- 新NISAの出口戦略・取り崩し方

高配当株とインデックスは、優劣ではなく、自分が続けられるかで選ぶのが正解です。

配当という響きに憧れて高配当株に飛びつき、値下がりで慌てた——その気持ち、よく分かります。

実は私自身、目先の分配金に目を奪われて、トータルの成績を考えずに銘柄を選んでいた側の人間でした。

変わったのは、配当の心地よさと長期の成績を切り分けて考えられるようになったときです。投資は『気持ちよさ』ではなく『続けられる仕組み』で選ぶものだと気づきました。

ブレずに積み上げられる自分の型を持てる——そんなお父さん・お母さんが1人でも増えてほしいのです。

この記事を閉じたら、自分は『配当の安心感』と『増える効率』のどちらを重視したいか、一度考えてみてください。

あなたとご家族が、お金の不安から自由になりますように。それがこのブログを書き続けている、たった一つの理由です。

このブログを書いている、たったひとつの理由

私がこのブログを書き続けている理由は、ひとつだけです。

この記事を読んでくださったあなたが、明日、ほんの少しでも一歩前へ踏み出してくれること。

自分の運用残高のうち「インデックス:高配当」の比率を確認する。配当金の使い道を「再投資」に切り替える。オルカンを1万円だけ買い足す。たった3分でいいんです。

高配当とインデックスは「敵ではなく、補完関係」。両立した人だけが、20年後に「精神的に楽な運用」に辿り着けます。派手じゃなくていい、早くなくていい。でも、今日、ひとつだけ。同世代の40代サラリーマンとして、それを願って書いています。

免責事項:本記事の運用シミュレーション・配当利回りは過去データに基づく一般的な試算です。実際の運用結果は市場環境により変動し、元本割れリスクがあります。投資助言ではありません。個別の家計診断はFP・税理士等の専門家にご相談ください。アフィリエイト広告を含みます。

出典・参考資料

本記事の制度解説は、以下の公的機関の一次情報を参照しています。最新の制度詳細は各リンク先でご確認ください。

- 金融庁「NISA特設ウェブサイト」

https://www.fsa.go.jp/policy/nisa2/ - 国税庁「タックスアンサー No.1535「NISA制度」」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1535.htm - 金融庁「NISAを知る(新NISA制度の概要)」

https://www.fsa.go.jp/policy/nisa2/about/index.html

※本記事は四半期ごとに最新情報で更新しています。次回更新予定:2026年8月。

コメント